近期,中石油在全国多地同时组织签订2018年天然气购销合同冬季补充协议,尿素企业积极参与。笔者结合补充协议进行分析,预计2018年8月~2019年3月,国内尿素日产量在11万~14万吨。

根据中石油冬季补充协议,合同内调峰气量保量不保价或者高价保量,合同外气量不保量也不保价。2018年11月至2019年3月合计5个月为天然气“保供”期,在此期间,合同气量内执行省基准门站价上浮22.7%,增气量则参考上海石油天然气交易中心或者重庆石油天然气交易中心最高成交价格执行。

针对此次补充协议,西南某工厂人士表示,自去年9月到现在,除去停车检修时间,装置运行期间平均开工率在85%左右。虽然今年尿素价格高于往年,但因装置非满负荷生产,成本增加不少。若调峰期间计划内价格上调,计划外高价竞价,企业成本增加显著。假设竞价得气满负荷生产,尿素吨成本增加288元。若计划内气量较少或者开工率较低,则增加成本更多,装置或将停车3~4个月。

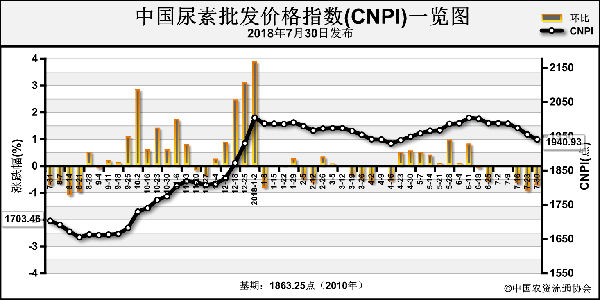

目前西南地区尿素主流出厂价1920~1980元(吨价,下同),周涨幅100元左右。冬季限气涨价协议出台,且北方地区价格稳中上涨,尿素市场看涨氛围加重,部分企业酝酿涨价且有库存计划。

2017~2018年冬季,气头尿素企业从11月中旬开始减产,2月初至2月底陆续复产,影响天数50~100天,影响产量300万吨左右。同时,由于煤头企业环保限产、煤炭价格不断上调,从2017年11月到2018年2月,国内尿素产量先降后升,尿素价格先扬后抑。日产量最低下降至11.5万吨,主产区尿素价格上涨至2050~2100元。

近期天然气市场人士表示,2018年天然气供不应求问题更加突出。天然气作为清洁能源,今年供暖季需求量继续增加。化肥作为相对不经济天然气下游产业,气头尿素企业减产和停车较去年影响量或更大。目前受环保、检修和限电等影响,国内尿素日产量下调至13.4万吨,较去年同期下降2万吨左右,后期随着装置复产,开工率会上升,但紧接着冬季环保和天然气限气等对市场影响将很大。因此预计,2018年8月~2019年3月尿素日产量在11万~14万吨。

□ 安云思 金秀秀

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-08-14/hq_197736.html