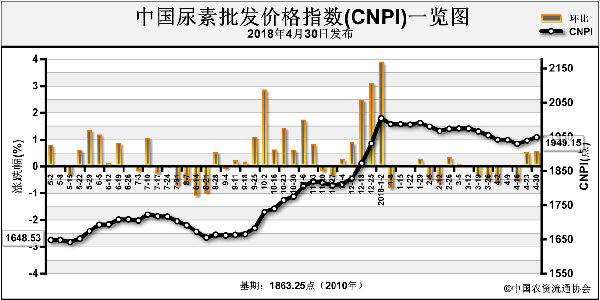

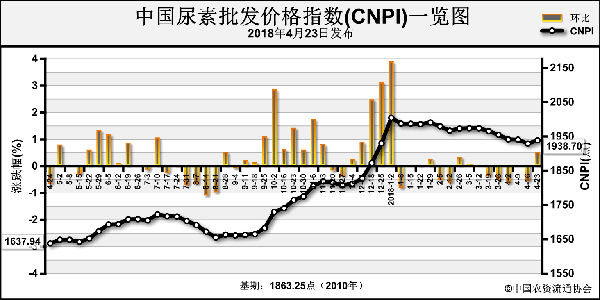

“以史为镜,可以知兴替”,从过去三年尿素涨跌的回顾中,有助于我们揭开今年尿素后期的走势。 2015年4月下旬,尿素开始了一轮猛烈的反弹,到7月份中旬,涨幅高达300元/吨; 2016年3月上旬,在4月份化肥用电价格上调的预期下,尿素价格缓慢上涨,到了电价真正上调的时候,尿素价格开始掉头向下,并持续下跌; 2017年上半年消息面很平静,到5月中旬,尿素价格开始持续坚挺至7月中旬。

看似毫无规律,但笔者认为其中的一个共性是4月份后尿素价格的反弹在没有重大消息面干扰的情况下,都具有持续性的趋势。偶然中存在着必然,这是散户市场博弈的必然结果:到了4月下旬,激进的散户早已买进,而保守的散户不可能在此时进行投机。全国尿素的刚性需求在这个时间段开始陆续释放,供求关系的不平衡会逐步达到体现,从而确定上半年的整个趋势。

笔者之前对尿素的供求关系已经做了全面的分析,认为今年上半年尿素的缺口较大,不再重复,这里补充三点:

很多人把企业利润高低当做判断风险的主要依据,笔者非常不认同。企业的利润再高,只要产量没增长,那么供求关系就没改变,企业利润再高,也没风险;企业亏损,只要产量没降,那么供求关系也没改变,企业亏损再大,也有风险。2016年,虽然尿素早已进入了亏损区间,但因为产量下降缓慢,所以价格持续下跌;当前尿素企业都有利润,但到4月下旬,产量仍未见增长,因此有理由判断后期增产的潜力十分有限,供应的缺口很难消除,价格上涨在所难免。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-05-08/hq_197441.html

上一篇 : 复合肥:东北需求彻底扫尾了吗?

下一篇 :二铵能否重返去年的强势上涨?