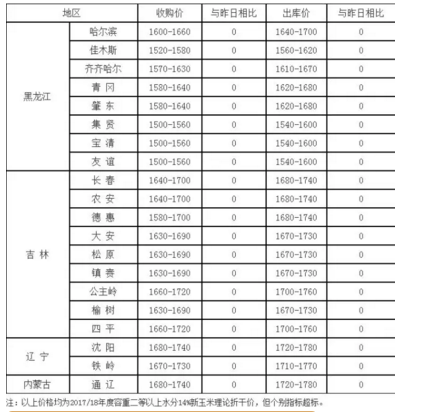

开工率回升 价格会跌?

北方供暖接近尾声,供气也将转向保生产上,近日,因“缺气”停产的气头尿素企业已经陆续复产,其中包括四川四个企业,重庆、云南、河南各一个大型气头企业等等,尿素日产量增加约1.5万吨,行业开工率自春节前的约44.72%迅速回升至目前的约55.23%。尿素价格会因此回落吗?

尿素行业开工率低至约45%的情况持续了约60天,2017年全年普遍的开工率也仅约50-60%;虽然农资公司结余库存较多,不过企业暂无更多库存压力,基层缺口相对较大,整体社会结余库存数量不多;而且目前山东两河地区小麦返青需求已经体现,需求量较大;供应增加难以迅速分担下游缺货压力。

而随后全国大范围农需也将陆续启动,包括云贵种植玉米、苏皖种植水稻、东北种植玉米及其他地区瓜果、蔬菜等等,如果尿素行业开工率维持在约55%,供应出现过剩情况的概率应不大。

不过天然气供应情况仍值得随时关注,随气温继续回升,北方供暖也将陆续结束,其中四川某企业已经在做开车前的准备、新疆地区南疆两个企业,甘肃、宁夏及内蒙气头企业可能也将复产;另外,液氨行情降温,部分尿素企业表示尿素盈利空间已经高于液氨,企业也可能将生产重心转移到尿素上,所以整体行业开工率或将继续回升。

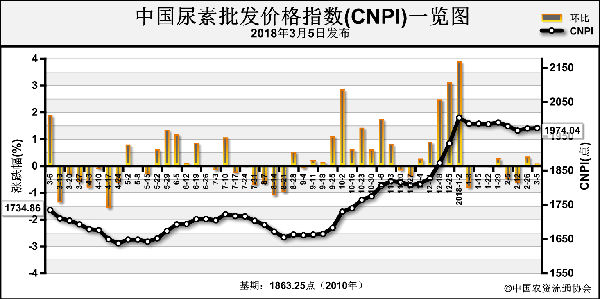

供求关系决定价格走向,短期内尿素或将出现产销两旺现象,价格下跌可能性不大,甚至个别地区仍将小幅上涨。随着开工率继续回升,尿素价格可能在3月下旬回落。总体上看,我国尿素行业去产能进程基本结束,尿素价格将维持在成本上方某一位置。所以,短期内下游或应主要关注尿素开工率变化、而后期或应主要关注成本。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-03-13/hq_197272.html

上一篇 : 企业抬高玉米收购价!快来看看你那多少钱!

下一篇 :春耕备肥套路深,这类假肥料千万不能买!