□江海

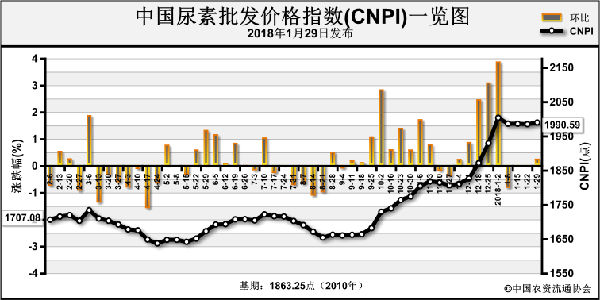

综合来看,有六大因素将影响2018年尿素市场走势。

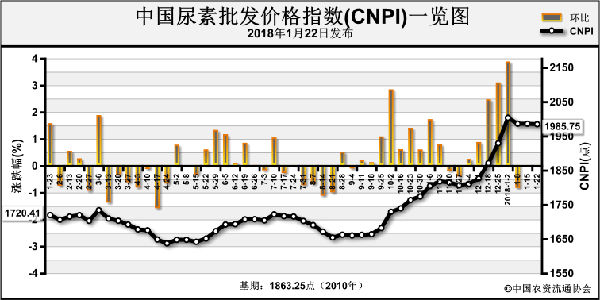

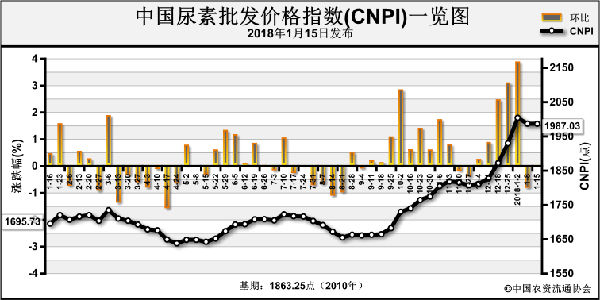

一是预计产量反弹。近年来尿素产量连年下降,特别是2017年降幅较大,超过10%,预计2018年会有所反弹。经过市场大浪淘沙,落后产能基本已被淘汰,剩下的尿素企业基本上都是成本低、竞争力强的企业,如果没有外界因素的强力干扰,这些企业都可保持高负荷生产。一季度和四季度处于采暖季,天然气供应紧张,加之治理冬季大气污染需要,环保限产较严,企业开工率处于相对低位;二季度和三季度生产环境相对宽松,天然气和煤炭供应状况大幅好转,预计企业开工率将超过60%。

二是农业需求下降,工业需求增加。

受测土配方施肥、化肥零增长、有机肥替代、农产品价格低,以及复合肥、氯化铵、硫酸铵施用量增加等因素影响,预计2018年农业尿素需求量将下降3%以上。

而工业尿素用量在增长。相关分析师表示,目前人造板行业尿素需求量占比超过60%。2015年国内人造板总产量超过2.8亿立方米,按每万立方米板材消耗尿素0.04万吨测算,尿素需求量超过1100万吨。随着消费者装修需求和理念的变化,未来人造板将保持5%左右的增速。另一个主要工业需求增量是柴油车尾气处理,国家正在推进国五排放法规,意味着近几年车用尿素市场将迎来高速增长期。预计未来每年SCR系统增量在35万辆,按每年每辆行驶15万公里、每100公里耗1.5升车用尿素溶液计算,车用尿素需求量每年将增加约26万吨。

三是出口困难,警惕进口。国际尿素有成本优势,2017年上半年国际尿素价格低至180美元(吨价,下同)左右,国内企业仍能坚持生产。下半年在印度尿素招标带动下,连续两个月大涨,最高价超过290美元。由于成本低,国际尿素厂家游刃有余,价格低时能坚持生产,价格高时多赚效益。中国尿素成本高,只能在国际价格高时有所出口,价格低时无法出口。2018年随着美国等地尿素新装置投产,国际尿素产量进一步增加,中国尿素出口更困难,预计全年出口量难以超过500万吨。

不仅如此,2018年可能会面临进口问题。如果国际价格低于国内50美元以上,进口就有可能。华南地区最可能进口,由于无法同北方尿素竞争,目前长江以南尿素厂家大幅减少,市场有很大缺口,进口尿素可能乘虚而入。

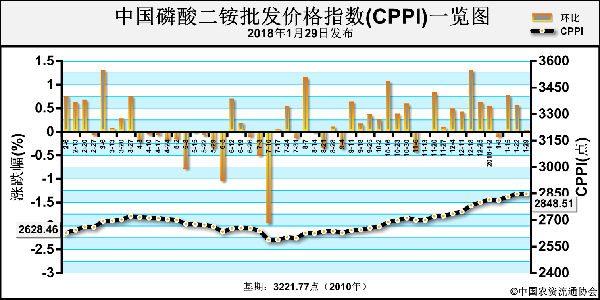

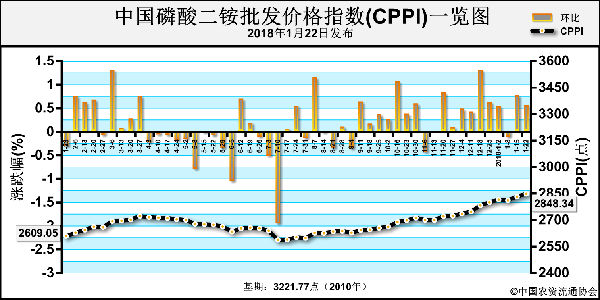

四是煤价支撑尿素价格。中国尿素多数以煤为原料,尿素价格受煤炭价格影响较大。2018年煤炭价格走势如何?2017年11月下旬进行的2018年煤电长协谈判或许能提供一些参考。年度长协价由“基准价+浮动价”组成,基准价与2017年一致,为535元,部分大型煤炭企业的长协销售比例从80%提升至90%。长协占比提高,将收窄煤价跌幅预期,煤价将回归合理区间。总体来看,2018年煤价仍将在高位运行,这也意味着尿素生产成本高,价格将在1400元左右形成较强支撑。

五是新型尿素进一步增加。传统尿素竞争激烈,许多厂家都在发展新型尿素,一方面可提高肥效;另一方面可为企业带来更好的效益。据了解,目前锌腐酸尿素、海藻酸尿素等增值尿素产能已突破1000万吨,发展势头良好。

六是受液氨、甲醇市场影响大。国内有不少尿素厂家采用合成氨联醇工艺,既可生产合成氨,也可生产甲醇;尿素厂家既可售卖中间品液氨,也可加工成尿素成品出售。尿素、液氨、甲醇之间关系密切,生产厂家倾向于哪个产品价格高、效益好就多生产哪个。2017年液氨、甲醇市场走势强劲,支撑了尿素价格高位运行。2018年液氨、甲醇市场是否继续保持强劲走势?这将会对尿素市场产生很大影响,值得业内关注。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-01-30/hq_197221.html