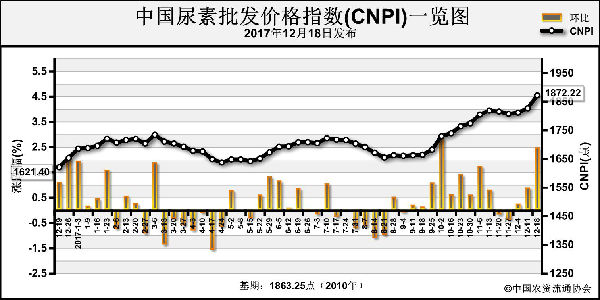

上周(12月2日~9日),原材料硫黄价格稍有降温,但磷矿石供应一度偏紧,企业生产成本居高难下,挺价心态强烈。目前一铵预收订单逐渐消化,二铵冬储启动空间仍大。

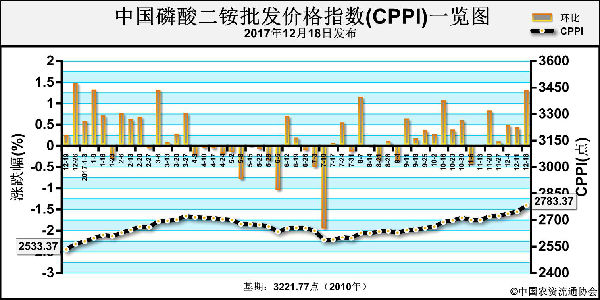

一铵上周,国内一铵市场整体成交清淡,价格虽有下滑趋势,但在原材料支撑下,企业有挺价心态,市场交投以缓慢成交为主。55%粉状一铵平均出厂价为2462元(吨价,下同),环比下滑0.53%;平均批发价为2450元,环比下滑1.01%。

原材料方面,硫黄价格下滑,而磷矿石及硫酸价格持续上涨,生产成本仍处于高位。大型企业在前期预收订单较多的情况下报价稳定,但少数小型企业由于成交量少,价格已开始松动,实单成交价格商谈空间增大。

复合肥价格后续上涨空间有限,且一铵库存尚可维持生产,因此复合肥企业采购积极性降低。

下周,一铵企业仍将以发货为主,新单成交难有好转,价格稳中偏弱。

二铵二铵冬储需求缓慢跟进,随着前期预收订单的陆续消化,部分企业已恢复正常收款状态。而受原料供应偏紧及冬季大气治理等因素影响,二铵企业开工率持续不高,货源供应持续偏紧。

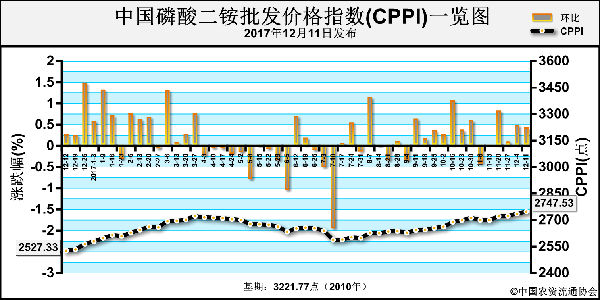

价格方面,上周,国内64%二铵出厂均价为2650元,周环比继续稳定。去年同期出厂均价为2125元,同比涨24.71%。湖北64%二铵主流出厂成交价2600元左右,云贵地区64%二铵出厂价2600元,国内控制收款,近期报价暂稳。

企业报价虽维持高位,但新价格鲜有成交,下游经销商对当前价格较为排斥,多地市场交易基本处于停滞状态。现阶段市场僵持,因春耕还早,经销商担心投入资金较多,暂时作壁上观。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-12-22/hq_197129.html

上一篇 : 尿素价格可能继续上涨

下一篇 :2018年玉米、大豆补贴详解!