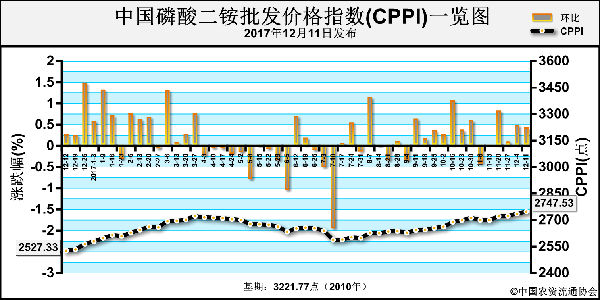

上周(12月11日-12月15日),磷酸二铵原料价格持续坚挺,市场成交一般,二铵价格盘整波动有限。12月18日中国磷酸二铵批发价格指数(CPPI)为2783.37点,环比上涨35.58点,涨幅为1.29%;同比上涨250.00点,涨幅为9.87%;比基期下跌438.40点,跌幅为13.61%。12月18日中国磷酸二铵零售价格指数(CPRI)为2930.77点,环比上涨26.27点,涨幅为0.90%;同比上涨206.09点,涨幅为7.56%;比基期下跌444.15点,跌幅为13.16%。

供应情况:国内方面,企业主要供应前期低价订单,待发量可维持到本月底或下月初,各地市场到货量总体低位。出口市场方面,企业将销售重心放在国内冬储市场,集港积极性不高,前期出口待发订单基本发完。原材料方面,硫磺价格企稳波动运行;合成氨受天然气供应紧张影响,价格小幅上调;磷矿石供应持续偏紧,价格看涨氛围浓厚,总体看成本对二铵形成有力支撑。二铵企业平均开工率持续低位,约为50%,供货偏紧。

需求情况:国内方面,目前农业暂无需求,冬储缓慢推进,市场观望为主,新单成交一般。

国际市场:上周,国际磷酸二铵价格整体稳定。其中,美国坦帕港、摩洛哥、波罗的海、中国FOB分别为385美元/吨、390-412美元/吨、380-385美元/吨、400-410美元/吨,与前周相比,均持稳;突尼斯FOB 405-410美元/吨,高低端均上涨5美元/吨。 巴基斯坦CFR(到岸价)为423-427美元/吨,与前周相比低端下降2美元/吨,高端持稳。

国内市场:据协会监测的22个省份数据显示,中国磷酸二铵批发价格整体持稳,局部上涨趋势明显。其中,除新疆呈下跌态势,跌幅为28元/吨外,北京、天津、辽宁、山东、湖北、甘肃6省价格均上涨,涨幅在18-100元/吨,辽宁涨幅最大,其他省份价格保持稳定。

目前原料价格持续高位,成本上对二铵支撑力度较大,而下游观望心态较重,新单跟进不佳,新价格消化尚需时间。综上所述,在当前市场供货偏紧的情况下,预计后期二铵价格下行风险不大,整体仍以稳为主,不排除继续上行的可能。后期重点关注原料价格走势及冬储的启动情况。

(中央财政支持项目,中国农资流通协会乔利英供稿)

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-12-20/hq_197120.html