□杨卢义

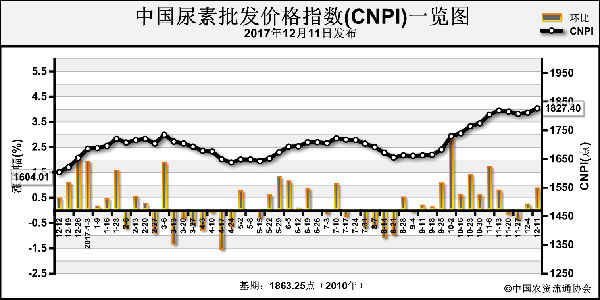

自12月9日开始的一轮尿素触底反弹行情,至12月18日,传统主产区出厂报价涨幅已超过200元(吨价,下同),不少经销商错失12月上旬1630~1650元的抄底良机。近期山东、河北、河南尿素企业动辄拿出1850~1870元的报价,可以肯定,市场逐渐认可了当前的高价。

气荒带来开工新低

近年来加速推进的煤改气,令天然气需求增长高于预期,这是导致近期气荒的主要原因。在气荒进一步加剧的背景下,工业用气为民用气让路,下游行业受到波及,尿素企业首当其冲。从12月中旬的限气情况看,不仅川渝地区的气头尿素企业全部停车,甚至内蒙古、云南、贵州、河南等地的气头尿素企业也受到波及。据悉,内蒙古天野、内蒙古联合化工、四川美氰、新疆天运、四川泸天化、中原大化、云天化、贵州宜化等尿素装置均已停车,持续时间至少2~3个月。另据粗略统计,截至12月15日,国内尿素企业开工率已不足45%,日产量约为10.7万吨,显然低于业内认可的供求平衡正常值,这也让尿素价格一再突破新高。

印度新标提供支撑

印度尿素新标在12月16日公布,NFL公司计划采购50万~60万吨尿素,12月22日截标,明年1月船期。虽然此前种种围绕印标的传言随着国际尿素价格的大幅下滑被忽略,但此番印标重启给市场带来新的涨价动力。

从近两周国际报价来看,重点尿素出口国离岸价触底反弹,涨幅多在10~15美元,中国尿素离岸价从260元上调至270美元,仍高于230~240美元的国际主流报价。

回顾10月31日NFL公司发起的尿素招标,因各贸易商投标价高达301.73美元(西海岸)、299.98美元(东海岸)而最终弃标,导致国际价格几近崩盘。如今印标回归,业内多了几分冷静,无论从采购量还是成交价来分析,都很难达到前期的水平。不过,印度招标,仍是支撑中国尿素高价的利好因素。

从11月尿素行情来看,国内与国际走势背道而驰。放弃尿素出口的贸易商转变思路,盘算操作进口。12月15日2018年化肥相关品类关税政策公布,尿素进出口关税维持不变,原本顾忌关税政策不确定性的贸易商瞬间释怀。眼看尿素进口迫在眉睫,并可能对国内高价尿素形成打压之时,印标公布。中国尿素因价格过高,已无出口机会。而国际尿素价格被印标拉涨,降低了中国进口的可能性。

供应趋紧继续促涨

由于对后市供应趋紧的预期,下游厂商淡储的心态快速调整,从起初博弈1600元抄底到1800~1830元追涨,变化极大。目前,尿素企业普遍处于空仓状态,社会库存普遍低于常年水平。更有部分企业直销合成氨,为尿素市场营造货紧价扬的氛围。

不过,随着本周各地尿素价格进一步冲高,传统主产区高于1850元价格的成交量已不足,相信企业将会适度放缓提价脚步。但这并不意味着行情反转,毕竟开工率仍维持低负荷状态,下游刚需只是稍作推迟,后市供应趋紧仍是难以动摇的促涨理由。

综上所述,本月中旬尿素的触底反弹行情不仅夯实了底线,更确定了短期的利润空间。另外,印度新标也从侧面提供了支撑,加之气荒与尿素减产、转产叠加,加剧了供应的紧张效果,本周尿素主产区价格或报至1900元。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-12-22/hq_197114.html