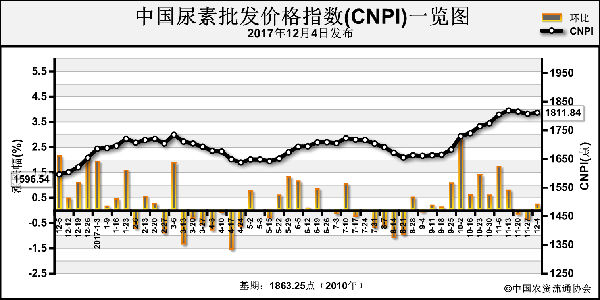

当前尿素主产区出厂报价普遍在1740~1780元(吨价,下同),显然高于下游厂商淡季备肥的心理价位,但由于所谓的利好不断,行情高温难降,大多数经销商望而却步。如果尿素价格继续维持高位,控制在50%以下的尿素装置开工率将明显提高,而下游胶板行业以及部分复合肥企业仍会受限于环保督查政策。同时,尿素出口虽被业内看好,但预期总量有限,还有超过60万吨的港存待销。也就是说,当前高价尿素仍将面对农业内需的博弈,部分大农资公司迫于风险暂不冬储。

有“标”即涨成惯例 印度NFL公司10月31日的尿素招标在即,上周国际尿素市场报价再度普涨6~8美元(吨价,下同),中国小颗粒尿素离岸价也顺势涨至273~285美元,对应国内集港价1760~1840元。以此作为尿素内销定价参标,山东、河南等主产区尿素出厂报价快速涨至1740~1770元。

从今年9月8月印度开始集中连续招标至今,国内尿素价格似乎延续了“有标即涨”的态势。连续几番炒涨之后,内需逐渐疲软,或者说本应呈现出淡季不淡的旺销行情却被高价尿素抑制。业内习惯以尿素离岸价作为淡季内销的触底参标,并非以探顶为参标。

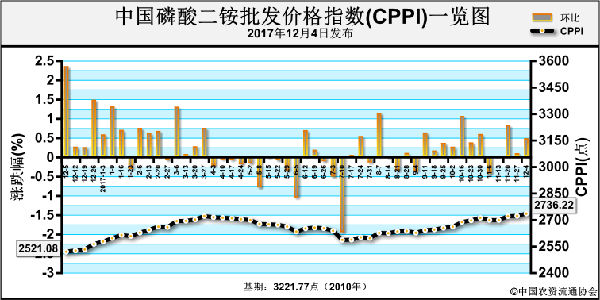

一边是火爆的国际市场,一边则是疲软的内销行情,试问,仅靠尿素出口便能维持高价吗?想必最终还是要回到国内市场供求面上寻求答案。

内需疲软难掩风险 国内尿素主流出厂价自9月初的1450元一路震荡上扬,截至10月底,主流出厂价已报到1750元。在经销商看来,对于常年经营利润仅20元上下的尿素而言,这300元的涨幅本身就意味着操作风险,更何况是在传统农业需求淡季。

据笔者观察,自尿素涨价以来,除中小型经销商在赌后市备肥以外,大型农资公司普遍维持按需采购的模式操作。即使在尿素价格上涨过程中,出现过数次窄幅震荡,这些大公司依然没有明显的抄底举动。由此可见,虽然当前尿素市场利好因素被广为认可,更有国际市场需求“保驾护航”,依然没能掩盖后期的市场操作风险。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-12-06/hq_197085.html