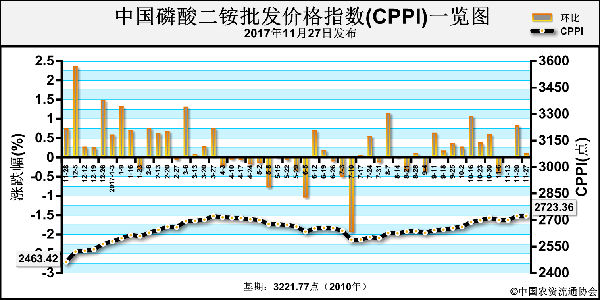

最新消息印度NFL公司此次招标最新消息以政府人力不可抗力为由,取消本次所有标购!不知道这条消息是否炸掉了你的朋友圈呢。

国内厂商被被欺骗的感觉愈演愈烈,比前期炒涨的结果更加坑。所以说经销商莫急,谨慎操作可能是拆解套路的良方。

不过国内尿素市场不可能因为印度取消这次招标就一蹶不振,分析来看还是有一些利好的。

一是尿素企业开工率难见回升,尚有支撑。据中国化肥网统计,在北京会议之后,华北市场部分尿素企业恢复生产,现整体行业开工率略微回升至约55.07%,但国内环保依旧常态化,如国家环保组相关部门正在河北邯郸地区检查,当然这其中也包括“2+26”检查活动进行为期4个月的“京津冀及周边地区2017-2018年秋冬季大气污染治理攻坚行动巡查”,尿素企业虽然环保达标率很高,但也绝对会受到一定的影响;再就是与液氨相互之间生产重心的转移,周末至今,多数地区液氨价格上涨,如河北地区主流承兑成交出厂价涨至2700-2860元/吨,涨幅150元/吨左右,山东地区高位在2700-2920元/吨左右,鉴于尿素涨幅不大,所以部分厂家应会将生产重心转移至液氨市场,导致山东地区液氨价格率先回落。

二是磷复肥会议召开在即,原料厂家期待较大。本周六即将召开磷复肥会议,届时冬储政策也将逐渐明朗,复合肥厂的原料采购也将会有所进展,尿素厂家可能会不遗余力的接单,同时据从经销商处了解到,目前工业方面走货虽难有进展,但部分尿素企业因开工率偏低,前期的预收订单较多,厂家发货紧张,所以随着下游工业需求的陆续启动,尿素的走货应会好转,短期内价格有理由坚挺。

不过,尿素价格的高位,也让部分经销商望而却步。

一方面是农业需求疲软,经销商担心此时操作风险系数高,据从华中、西北等中大农资公司处了解到,当下尿素采购量并不多,以前是一次性采购完毕,至少在1万吨,而现在是多次少取式储备模式,终端市场静悄悄;多方市场都在等待着磷复肥会议之后的一些政策的明朗。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-12-04/hq_197055.html