又至月底促销时,尿素出厂价能否顺势跌破1600元(吨价,下同),已是全行业关注的话题。一旦跌破,就意味着后市将有更低的议价空间;若能挺住,尿素企业则有炒涨的机会。据了解,截至11月27日,虽然国内尿素主产区(晋、冀、鲁、豫)1660~1730元的报价存在明稳暗降现象,但主流成交尚能维持在1640~1670元。山西个别1600元低价货量少难求,山东厂家适度收单后再现探涨意向。

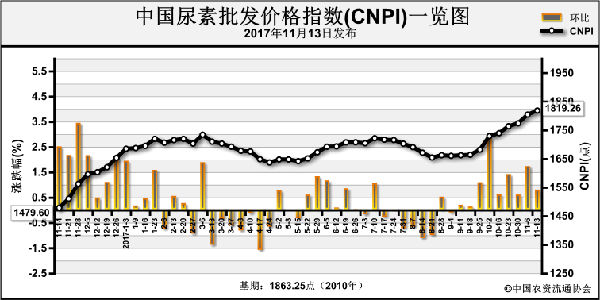

现阶段国内尿素市场缺少定价标杆,处于挖掘利好与消耗利空的“真空期”。可谓涨有瓶颈,跌有支撑。利好,仍是高成本、低开工、低库存“老三样”。开工率,受环保、成本、检修等多因素干扰,未能明朗;低库存,是现阶段尿素企业挺价的信心所在;高成本,源于难辨涨跌的高煤价及西南限气令。利空,就要谈到出口受阻、刚需推迟等话题。环保政策是把“双刃剑”,即减尿素产能,又削下游需求。

回到近期尿素能否跌破1600元的话题,仅从11月底未见明显促销及工厂释压提价的态度上揣测,生产厂家和经销商将展开一番博弈。

利空渐被消耗

本轮尿素触顶回落的直接原因,被业内归咎于印度弃标,笔者以为,与出口失利相比,国内高价尿素带来的操作风险才是此番跌价的主要原因。出厂价已经从前期1750~1800元的高位回落至1650~1700元。

下游经销商在看到风险的同时也不忘抓住机会。一些大贸易商在11月上旬的一次抄底操作中错失良机,本轮跌价下游抄底意向明显。参考上一轮止跌价,此番尿素触底价仍被看至1600~1650元的水平。随着经销商拿货,现阶段的利空因素被消耗的速度恐怕会比预期快。

最大利好是刚需

前期尿素持续看涨行情受政策导向颇多,如煤炭限产、"2+26"环保督查等,影响到上游原料、尿素生产以及下游需求,几乎全方位覆盖。展望后期,环保政策仍将继续,势必继续影响尿素产业。从年初至今,房地产调控叠加环保督查已重创胶合板行业,这部分工业需求几可忽略。

在磷复肥产销会后,受磷铵涨价带动,复合肥开工好转,尿素原料需求增加。而经销商认可了高成本、低开工现状,农业冬储备肥存在刚需,随着经销商备肥,市场状况将明显好转。

打破僵局亟待契机

无论尿素企业采取“一降到位”还是“暗降促销”的操作方式,中心思想都是为市场启动提供契机,进而刺激下游采购。近期,随着国际尿素主流报价跌至230~250美元,业内关注点再度回到内销市场。

传统需求淡季,开工率维持在50%左右,复合肥企业采购在即,农业冬储虽一再推迟,但刚需犹在。在厂商博弈僵持局面中,无论是政策调整,还是厂商操作调整,均有望打破僵局,新一轮放量成交,尿素价格将随之触底反弹。

笔者认为,本轮尿素行情能否触底反弹的关键并非价格,而是各方心态的博弈。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-12-04/hq_197013.html