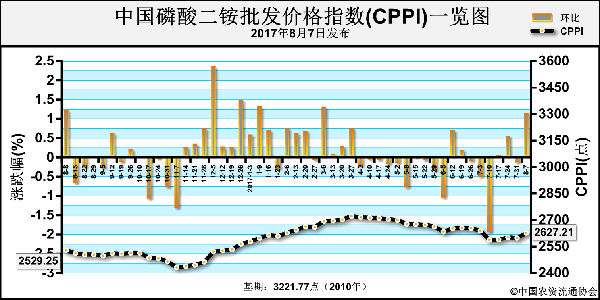

自从“6+2”会议二铵调涨过后,新出台的报价鲜有大单支撑,华北地区64%二铵主流到站报价2500元/吨的价位束之高阁。一部分厂商表示此价格已脱离市场,并无实际指导意义,也有一部分企业认为当下二铵社会库存低位,即便当下无实际成交,后期实际成交也存在一定可能追涨至当下报价。但据笔者统计,对于此报价观望者居多,大量采购者相对较少,一大部分经销商认为此报价相对偏高,但此报价真的贵吗?笔者综合当前市场种种因素大胆统计,此报价并不完全算贵,主要体现以下几方面:

首先,原材料方面的支撑。据了解,现阶段普光硫磺万州港港口自提报价涨至995元/吨,二铵工厂平均入库价在1200元/吨左右,港口贸易商惜售心理相对较强,后期或存继续上调的空间;液氨虽最近价格略有松动,但现阶段湖北地区液氨成交出厂也可以保证在2700元/吨左右,入库低端在2800元/吨左右;磷矿石整体价格暂时维持稳定,综上计算,64%二铵高端原材料成本在2100元/吨左右,如考虑人工以及其他杂费,现阶段64%二铵工厂的高端完全成本在2400元/吨,按照此价格计算,湖北地区部分外采原料的二铵企业仅可维持不亏损,云贵地区二铵亏损面较大。受原材料支撑,且当下秋季市场需求即将进入旺季,现阶段的报价从原材料成本方面来看,暂无调整的必要。

其次,国内可售货源偏少。虽秋季市场需求尚未展开,需求力度较为一般,但企业前期主要侧重出口市场,从7月中上旬多数企业才开始供应国内市场,截至目前,虽有一部分经销商前期已经储备了一定数量的二铵,但多数企业所欠待发订单相对较多,据悉企业与多数大贸易商已锁定了一定量的订单,预计秋季市场虽有一定补货的需求,但后续采购数量较少,大单既然已经敲定,那么现阶段成交量骗少,贸然降价恐将引起不必要的麻烦,莫不如挺价支撑其下游代理更好的进行市场操作。

最后,化肥市场整体趋向利好。受环保检查的影响,近期国内复合肥工厂纷纷关停,虽前期储存了一定的货物,但并不满足国内秋季市场的需求,后期市场供应量或将略有不及,二铵或将会占领部分市场,因“6+2”限产的原因,加之前期出口订单的支撑,国内二铵供应或将稍有不及,报价高位运行也在情理之中。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-08-17/hq_196690.html