提及近日的尿素市场,无非是周初之际山东某大厂三天内出厂报价回落100元/吨;临沂接货价格陆续走低至仅约1470元/吨;河南某大厂执行前期联储联销订单,供老客户仅合出厂1410元/吨等等等等。市场疲态继续,价格持续下跌,经销商也不太看好企业出台的联储联销及低价买断等各项政策。确实,就目前市场供需关系及购买者心态来看,尿素价格仍存进一步的下跌空间。

本次环保检查组绝对下了一步好棋,实实在在的将了尿素企业一军。虽说秋季肥对于原料尿素的拉动并不大,但这却是尿素企业秋季的主要流向之一,而且可对尿素下游散户按需采购及接下来部分经销商的淡储操作带来价格上的侧面支撑。复合肥大幅减产,尿素不得不继续探底,陆续面临成本压力。

成本或可在一定程度上造成行业开工率下滑的情况,不过,鉴于近一年尿素企业多处盈利状态,所以即使亏本,短期内企业应多不愿放弃市场,生产方面将再坚持一段时间,而在需求低迷的前提下,价格战将更加激烈。那么,港口应是尿素企业降低库存压力的下一个退路。

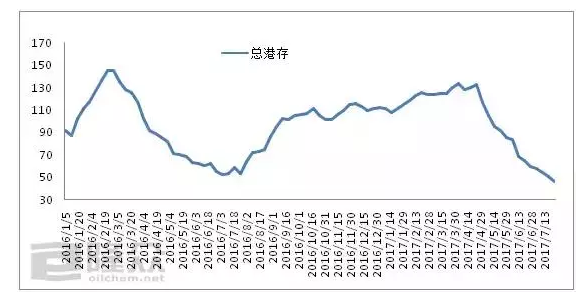

根据数据显示,目前我国烟台等主要港口的尿素总港存约44.2万吨,可以说是达到了近两年的最低水平,虽然目前出口仍是利空占据主导,但我国小颗粒尿素的出口指导价格为224-228美元/吨离岸,虽高于黑海/波罗的海小颗粒尿素的离岸指导价193-199美元/吨,虽然仍无法成交,不过黑海/波罗的海、中东、埃及、美国等地价格继续走强,另外印度7月31日之际尿素结余库存接近144万吨,较2016年同期的176万吨有所减少,8月下半月印度可能举行新的尿素采购招标。可见,未来某段时间我国尿素或能进行稍大量的出口。

而即使这批尿素未能出口,接下来国内尿素价格反弹之际或也可再次回流,尤其是海运费用相对汽运、火运更低,如云贵及两广等高价市场需求显现,届时也可水运发往这些市场。这样不仅库存压力降低,也使得销售方式更具灵活性。当然,这需要尿素企业一定的魄力,如将尿素发往港口后,市场价格仍在进一步回落,又无法出口,那么或许企业及对外贸易公司损失的将是更多的仓储及利息等费用。

港口在分担尿素企业的压力兼存风险的同时,在国际更多尿素产能投产的情况下,考虑到成本因素,随后我国尿素在国际舞台上的竞争力应将继续减弱,出口暂无更多利好预期,所以接下来港口尿素应仍将以回流国内市场为主,那么也将在一定程度上制约届时的尿素价格。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-08-17/hq_196689.html