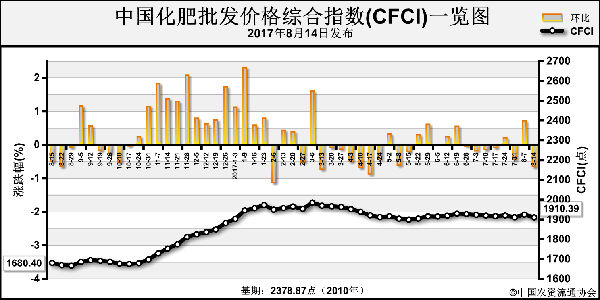

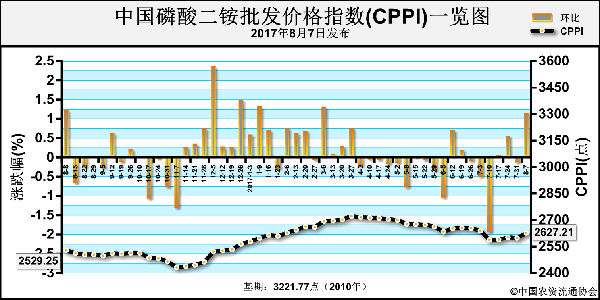

目前,复合肥提货意愿降低报价守稳盘整国内复合肥市场新单成交难见改善,多数企业出货减量,报价延续稳态。上游原料市场弱稳运行,复合肥成本变动不大。下游经销商再度恢复待市观望状态,因用肥时节尚早,现货已有部分库存,故近期提货速度放缓,向基层铺货为主。另外,环保检查来袭,多数企业开工受限,待发订单较多。

据了解,45%高磷肥主流出厂1850-2000元/吨,硝硫基45%(15-5-25)出厂2650-3000元/吨。山东地区45%S(15-15-15)实际出厂2050-2200元/吨;安徽地区45%S(15-15-15)实际出厂2000-2150元/吨;湖北地区45%S(15-15-15)实际出厂1980-2100元/吨;河南地区45%S(15-15-15)实际出厂1950-2100元/吨;江苏地区45%CL(15-15-15)实际出厂1700-1880元/吨。

上游原料磷肥、钾肥强势维稳,尿素价格窄幅下调,对复合肥市场利好支撑有限。下游经销商提货速度放缓,看空心态加强。上下游利空作用明显,复合肥涨价化作泡影。此次环保检查,企业预收订单出货延后,但对价格支撑作用微弱。预计,多数企业价格延续稳态,个别企业或有明稳暗降可能。

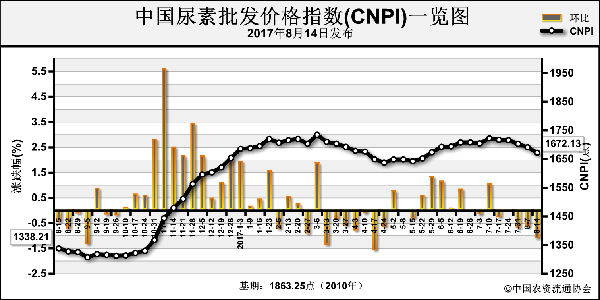

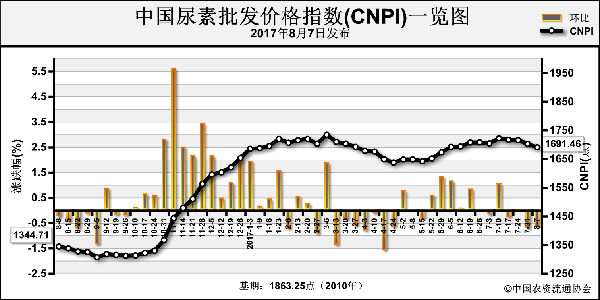

尿素:新单跟进不旺

国内尿素市场成交氛围冷清,新单跟进不旺。山东尿素市场谨慎观望居多,交投暂无改善,目前主流出厂成交参考1420-1470元/吨,临沂市场贸易商接货价参考1490元/吨。

河北尿素市场局部成交松动,新单成交缓慢,主流出厂成交参考1450元/吨上下,局部仍低;河南尿素市场新单推进欠佳,低端成交趋增,省内主流成交参考1420-1470元/吨;山西尿素市场多数联储联销,主供华东、华中及华南市场,大中小颗粒汽提参考1400-1420元/吨,部分偏低;华东、华中尿素市场交投不温不火,新单跟进承压,目前安徽主流出厂1540-1560元/吨;东北尿素企业开工相对低位,局部货源自储,目前辽宁主流出厂1440-1500元/吨;西南尿素市场主流行情偏弱,刚性需求寥寥,目前川渝主流出厂1500-1580元/吨,广西市场成交1690-1700元/吨。

国内尿素市场交投整体偏弱,新单跟进不旺。目前减产检修相对仍多,尿素开工率在六成以下徘徊。需求端支撑乏力,多地农业需求寡淡,环保高压制约下游工需释放。预计,利好指引匮乏,短线国内尿素市场弱势难改,成交重心继续下滑。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-08-14/hq_196702.html