□本报记者王洋

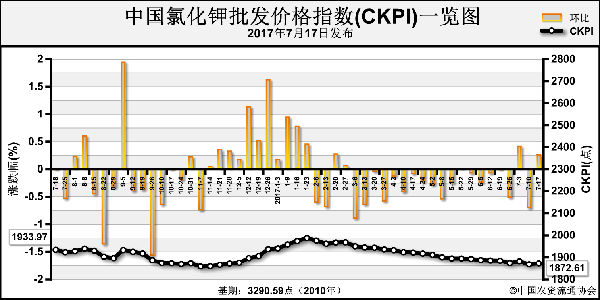

近期氯化钾市场波澜不惊,各地钾肥销售较为清淡。由于近期复合肥企业没有给出明确报价,下游采购处于观望中,复合肥企业的原料采购也处于停滞状态。

2016年底,港口氯化钾库存一直处于高位,加之西北地区运力紧张,企业库存量较往年明显偏高。今年上半年进口钾肥数量远超去年同期,而实际需求比去年略低,当前国内钾肥整体供应量依然偏大。

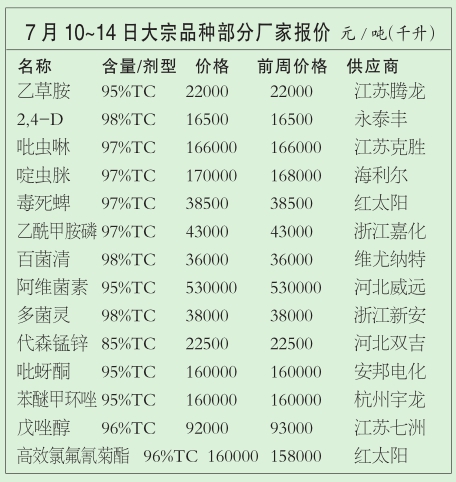

国产氯化钾方面,青海地区氯化钾总体开工率低于七成。很多小厂处于停产中,大部分停产的厂家今年暂无开车计划;青海地区中型钾肥企业产量也有所下降。当地钾肥以铁路运输为主,盐湖股份、藏格等大型企业的钾肥铁运发货稳定;汽运发货受影响,发货量不断下降。前期厂家涨价,但销售情况不是很理想,不过低端报价也不断减少。据了解,目前盐湖代理销售的 60%氯化钾到站报价1950元(吨价,下同)左右,小厂57%粉状氯化钾主流出厂报价1350元左右,高端57%粉状氯化钾到站报价接近1700元。

根据国家统计局统计数据,1~4月国内钾肥产量达到198.8万吨(K2O),同比增长8.5%。据中国无机盐工业协会钾盐钾肥行业分会不完全统计,1~5月,全国资源型钾肥产量约370万吨(实物,折208.5万吨K2O)。其中,氯化钾产量260万吨,同比增加10%;硫酸钾产量约105万吨,同比减少8%。

进口氯化钾方面,海关数据显示,2017年1~6月,累计进口氯化钾391万吨,同比增长16.1%。边贸钾肥预计将在8月到货,目前现货氯化钾售价1800元左右。

目前,中国已经与进口商谈妥两大进口协议。7月13日,中化、中农和中海化学组成中方钾肥联合谈判小组,与乌拉尔钾肥公司达成2017年钾肥海运进口合同,CFR合同价格为230美元,比去年上涨11美元。7月24日,加拿大钾肥联合销售公司Canpotex宣布,与中国客户签订供应新合同,2017年总出货量210万吨,比2016年增加约50万吨,合同价格同样为230美元。

硫酸钾方面,国投罗钾夏季继续停产检修,报价稳定,库存剩余很少,加之高温影响,近日日发货量降至2000吨左右。青海水盐体系硫酸钾开工率不足,多数在执行前期低价订单,近期有从青海发山东的货源到站报价2300~2400元,成交量不大。山东本地曼海姆法硫酸钾开工率走低,52%全水溶粉出厂报价2500~2550元,走货尚可。据悉,受环保检查影响,四川等地曼海姆硫酸钾开工率逐渐降低,52%全水溶粉主流出厂报价2650~2700元。

国际方面,4月份马来西亚氯化钾进口数量同比减少28%,至12.34万吨;1~4月氯化钾进口数量同比减少了17%,至44.54万吨。近期,萨钾公司、美盛公司、无畏钾肥公司和加阳公司都在尽力维持钾肥价格,巴西和亚洲区域种植玉米,钾肥价格同比上涨12%。在美国,夏季钾肥零售价格较春季水平每短吨上涨约20美元,美国钾肥库存数量有所减少。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-08-01/hq_196634.html