近期(7月10日-7月14日),中国化肥批发价格综合指数小幅下滑。7月17日中国化肥批发价格综合指数(CFCI)为1916.59点,环比下跌2.73点,跌幅为0.14%;同比上涨220.43点,涨幅为13.00%;比基期下跌462.28点,跌幅为19.43%。7月17日中国复合肥零售价格指数(CCRI)为2267.65点,环比下跌13.05点,跌幅为0.57%;同比下跌25.40点,跌幅为1.11%;比基期下跌179.05点,跌幅为7.32%。

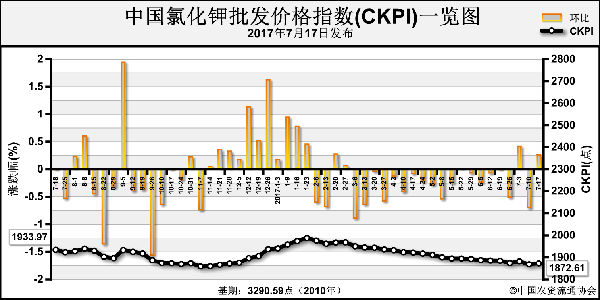

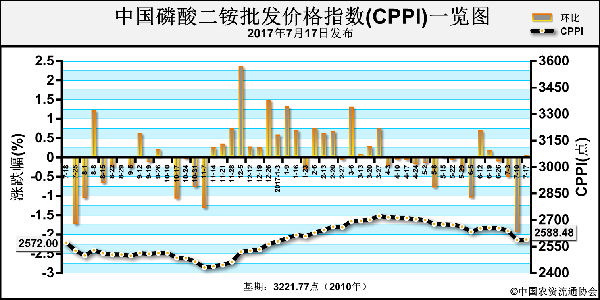

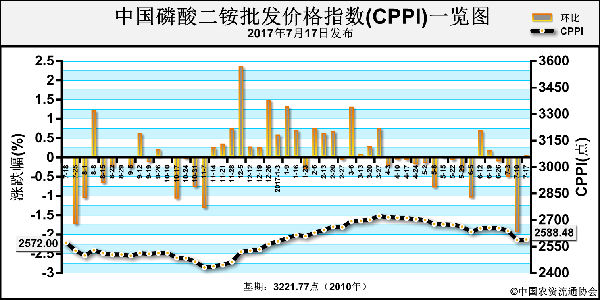

供应情况:氮肥方面,尿素开工率达六成以上,货紧局面略有缓解,企业出货无压力,但新单跟进不佳;磷肥方面,二铵企业开工缓慢恢复,本周企业开工率继续攀升,主因甘肃金昌装置复产;钾肥方面,大型贸易商停售、惜售,国内经销商报价试探性提涨,港口钾肥库存持续减少,边贸口岸钾肥数量有限;复合肥企业开工正常,多数企业开工维持在五成左右,前期部分停工企业于近期会陆续复工备产小麦肥。

需求情况:氮肥方面,多数地区农业用肥结束,其余市场农需不温不火;工业随采随用,新单成交不佳。磷肥方面,二铵内销市场延续之前平稳走势;出口市场国内二铵港口库存增长了14.1万吨,企业近期集港速度较快。钾肥方面,国产钾价格看涨,但实际需求一般,港口和边贸观望为主。复合肥方面,市场以经济作物用肥走销为主,下游随用随采;秋肥市场尚未进入正式运行阶段,需求清淡。

国际市场:国际氮肥交投尚可,市场价格小幅上涨;国际磷肥市场国际二铵市场需求再现,印度、巴基斯坦近期陆续发起标购;国际钾肥市场,印度钾肥采购如期而至;巴西颗粒钾肥需求增强。

氮肥方面,农需即将降温,工业需求淡稳偏弱,复合肥本身成品价格难上涨、铺货慢,利空尿素行情。磷肥方面,国内秋肥市场尚未开启,目前除华北和华东部分地区交易尚可外,国内其他地区表现平淡;出口方面,企业新单仍在商谈;预计短期内国内市场仍以稳定为主。钾肥方面,国内需求尚可,国际需求强劲,预计短期氯化钾价格小幅上涨。复合肥方面,秋肥相关销售政策及价格出台逐渐增多,复合肥后市上行预期强烈;近期复合肥成本高位支撑,而需求一般,预计后期价格仍以稳为主。

(中央财政支持项目,中国农资流通协会田家荣供稿)

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-07-19/hq_196607.html