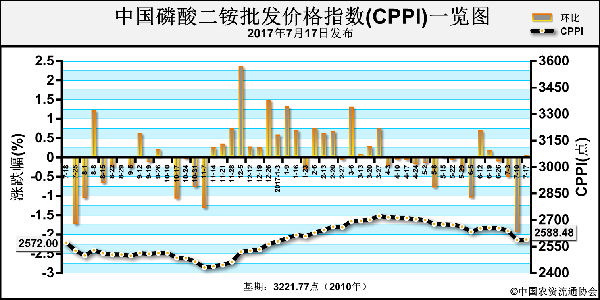

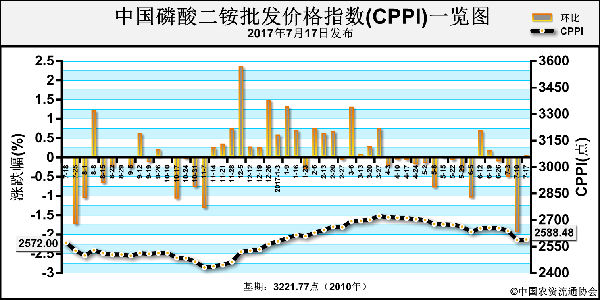

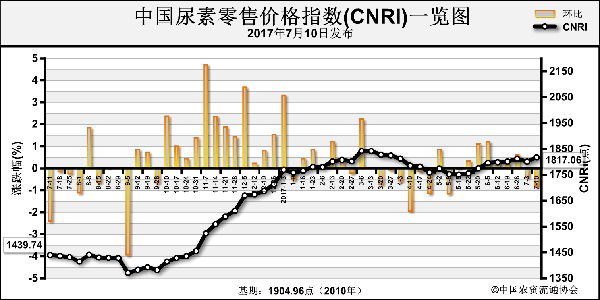

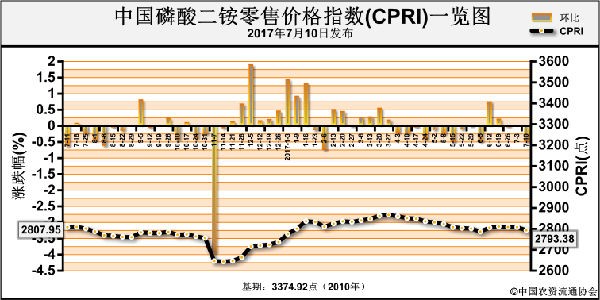

笔者认为,山东、河北等地的追肥行情给尿素价格上行带来了极大的支撑。更有一些人表示,若无港口尿素回流的干扰,价格还能更高。客观说来,前期市场库存处于低位,更多反映出经销商在市场操作风险预期方面的理智。常言道:“计划赶不上变化”,与其为错失旦夕之间的行情而后悔,倒不如为北方市场没有步南方市场失利的后尘而庆幸。

自6月以来,国内尿素企业在结束两轮集中检修后,持续缓慢复产。截至6月下旬,装置开工率已达到60%的水平。厂商均持谨慎态度,毕竟依托供应趋紧利好,尿素价格才能将高位盘整态势维持至今。不过,在开工率反弹之后,尿素市场供应面不但没有崩盘,华北、华东等地更是不乏货紧价扬的行情。究其原因,除了主产区仍存在企业交替停车情况外,部分大型尿素企业为避免同质化产品竞争,选择适度转产缓释尿素或中颗粒尿素。

鲁西化工的尿素报价被业内追了十几年,从6月下旬开始,鲁西化工暂停普遍小颗粒尿素生产,转产缓释尿素,报价也换成了贴牌价。另外,行业龙头华鲁恒升已放弃小颗粒尿素生产,只保留中颗粒和大颗粒尿素,想必也是为了降低竞争压力。还有部分尿素企业在当地需求转淡后,选择了再度减产或检修,避免恶意竞价。换句话说,尿素供应面已经进行了调整和升级,预期判断存在失误。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-07-19/hq_196600.html

上一篇 : 一铵8月销售将无压力,二铵市场价格怎么变?

下一篇 :悬浮液体肥料是个什么鬼?