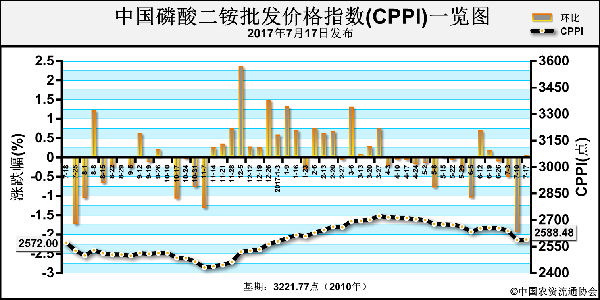

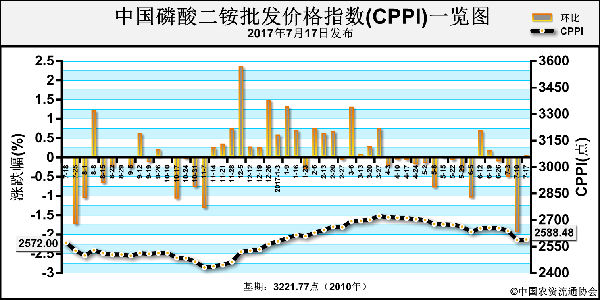

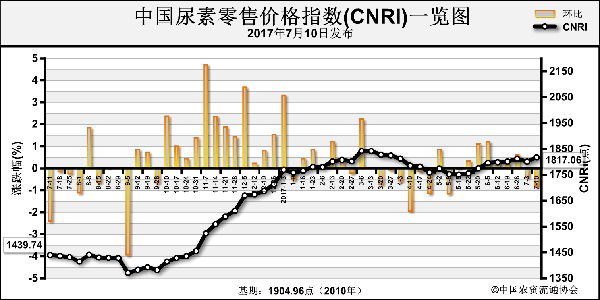

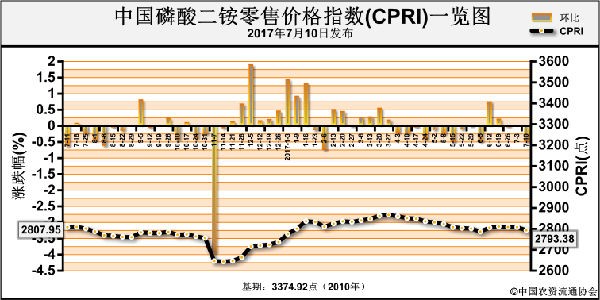

今年1~5月国内尿素实物总产量仅2498.9万吨(统计局数据),同比减少19.7%,减产613.6万吨,引发了业内对后市供求趋紧的涨价期待。不过,从需求角度分析,除农业外,工业及出口需求也应被考虑。出口方面,2017年1~5月共出口尿素293.78万吨,与去年同期的433.61万吨相比,减少了32.2%。而工业胶板行业二季度受房地产调控冲击较明显,尿素需求量大幅下滑。若以胶板行业年消耗尿素800万吨计算,由于一季度环保检查、二季度房地产调控政策影响,不妨均按需求减半计算,1~5月工业尿素需求估算减少170万吨。加上出口减少的140万吨,合计减少310万吨。这是否可以抵消掉一半甚至更多的尿素减产量呢?

再看夏季农业需求,据了解,今年夏季以来国内气候呈现北旱南涝形势,西北及华北甚至华中局部地区玉米种植均受到不同程度的影响。部分地区持续高温少雨已无追肥需求,虽然也有补种用肥的情况,但实际尿素需求或已不及预期。当然,这并不妨碍借助传统旺季炒作提价的行为。

综上所述,随着农业传统旺季陆续启动,尿素供应话题热度攀升,更有部分地区借机炒作提价。同时,煤炭进口被限也为尿素行情提供了一定支撑。对于尿素企业而言,是将本轮炒作进行到底,随后竞价销售;还是尽早开始新一轮限产保价,为自储赌后市的商家留条后路呢?笔者从6月以来一直坚持尿素价格趋降的看法,经销商操作须谨慎。而行情拐点何时到来,有待继续观察。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-07-19/hq_196598.html