□江海

经过半年的艰难谈判,7月13日,由中化、中农和中海化学组成的中方钾肥联合谈判小组与乌拉尔钾肥公司就中国2017年钾肥海运进口合同达成一致,合同价格为到岸价230美元(吨价,下同),比去年上涨11美元,继续保持了中国在世界钾肥“价格洼地”的地位。

应该说,双方的价格诉求差距太大,达成价格协议很不容易。国际供应商提出要在2016年大合同价基础上涨价30美元,而中方提出涨价最多不超过10美元。

国际供应商为什么有底气涨价?主要原因是北美钾肥库存相对较低。据业内分析,通常北美钾肥库存在300万吨以上,合同价格就会降;如果库存在200万吨以下,价格肯定上涨。去年12月份,北美钾肥库存曾达300万吨,但是很快就降到200多万吨。从经营角度来说,国际供应商没有必要降价。另外,国际供应商认为,与印度及东南亚等其他地区的价格相对比,中国钾肥价格偏低,有上升的空间。

不过,中方坚决不同意大幅度涨价。主要原因,一是为了维护中国农民的利益,二是维护钾肥经销企业的利益。

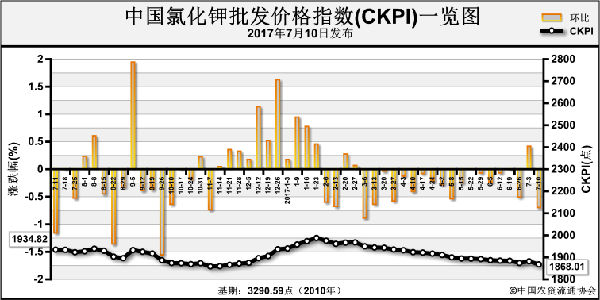

2017年国际钾价格在走高,但国内价格却在走低。据中国农资流通协会监测,今年年初时氯化钾价格指数为1958元,6月底时为1874元,下降了84元,降幅4.3%。如果进口钾肥价格还要大涨,而国内市场卖不起价,经销商的利润空间就会大幅下降。所以,经销商肯定反对合同价大涨。最终双方达成协议,上涨11美元,这是个比较理想的结果。

中国约有一半的钾肥来源于进口,国内价格受国际市场影响大。这次钾肥大合同到岸价为219美元,较去年上涨11美元。据业内人士测算,按照最新汇率6.8计算,加上1%关税、11%增值税以及港杂、包装等必要费用,港口60%红粉氯化钾表观成本约1873元,62%白钾成本约1936元。如果20美元的返利惯例仍存在,那么,上述钾肥低端实际成本分别是1721元和1778元。

由于在大合同签订前国内钾肥价格已有所上涨,而实际大合同价略低于预期,所以,正式协议签订后,市场看跌情绪更浓了些,但总体看,下跌的空间不会太大。现在青海地区有许多小厂停产,说明现在的钾肥价格不高,成本的支撑作用较强。

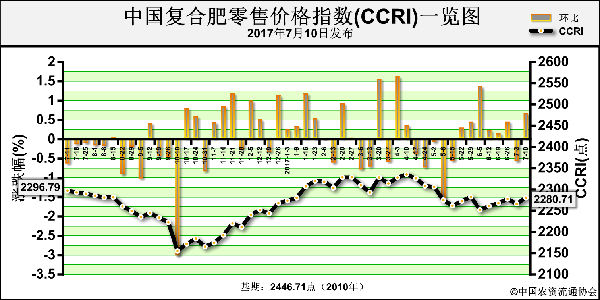

钾肥大合同价的确定,对氮肥和磷肥价格也有间接影响。氮肥、磷肥、钾肥价格之间有一定的比例关系,不可能某个肥种的价格涨得很高,而其他肥种的价格很低。钾肥大合同价略低于预期,使得市场对后期氮肥和磷肥的走势也不太乐观。复合肥以养分定价,不管养分是氮、磷还是钾,价格都是一样的。对复合肥企业而言,钾肥大合同价确定后,相当于锁定了生产成本,也便于企业尽快制定秋季肥价格与销售政策,预计秋季肥的启动速度将加快。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-07-18/hq_196574.html