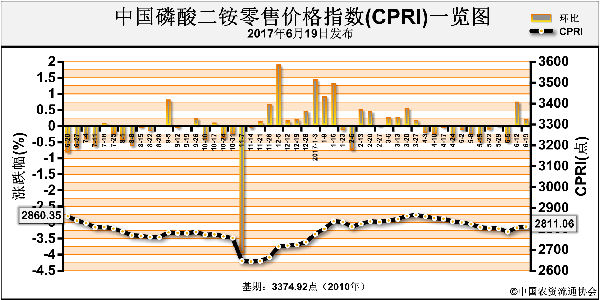

上周(6月17日~23日),国内一铵市场全线飘红,二铵销售基本停滞,企业继续主攻出口。

一铵:一铵企业待发量大,无库存和销售压力,一铵价格维持稳中向上态势。主产区货源供应紧张,随着预收订单增加,企业接单空间变小,纷纷停止报价和收款,以发货为主。原材料价格维持高位,对成本起到强劲支撑作用。湖北、河南等厂家55%粉状一铵报价涨至1800元(吨价,下同),虽然高端价格暂无成交记录,近期主流成交价格均在1750元左右,市场看涨心态增强。上周55%粉状一铵平均出厂价1715元,环比上涨1.18%;平均批发价1805元,环比上涨2.15%。

不过,随着高氮肥销售结束,尿素价格或将下滑,成本支撑减弱。春季高磷肥剩余货源较多,复合肥企业消化库存,开工或将维持低位。

7月中旬前一铵企业预收订单较多,前期库存均已消化,目前随产随销,小单价格持续上涨。预计短期内一铵企业以发货为主,市场供应紧张局面难改,局部新单价格仍存小幅上涨空间。

二铵:二铵企业销售重心仍集中在出口,国内市场需求清淡,秋季备货无启动迹象。从国内市场到货情况来看,华北、华东地区到货量不大,下游贸易商鲜有采购,市场交易基本停滞。上周国内64%二铵出厂均价为2300元,周环比稳定。去年同期出厂均价为2075元,同比涨10.84%。

出口方面,企业接单量充裕,待发订单排到7月中下旬,湖北个别接单较旺的企业预收订单已排至8月份,暂不做国内市场销售计划。不过,国际重点进口市场近期标购量稀少,二铵企业出口接单速度放缓,后续订单跟进不足。目前中国二铵出口离岸价已下滑至340~344美元。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-06-30/hq_196517.html

上一篇 : 二铵秋销初定价 静看内销如何耍?

下一篇 :尿素"赌"后市,有多大胜算?