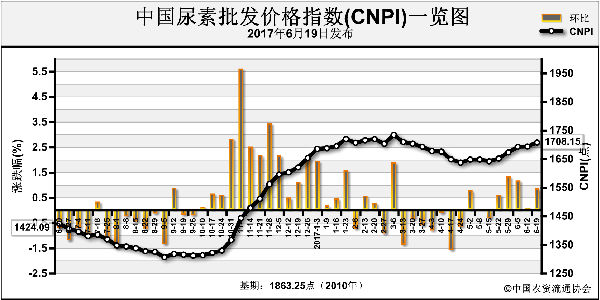

3、环保和原料行情的因素影响。目前多数企业开工率降低,主要是今年环保力度持续加大,部分环保不合格的企业无法保证长期的满负荷开工,尤其是山东地区一些小型环保不达标的企业长期无法正常开工,这意味着后期复合肥企业的生产能力会有所降低,一旦秋季肥需求集中启动,那么走货将会面临紧张。同时近期原料价格高位坚挺,山东两河地区的小颗粒尿素出厂报价在1570-1600元/吨左右,这与需求启动和开工低位的因素分不开,当然追肥需求结束后,尿素价格或面临下降,但就目前的开工来看,尿素价格大幅回落的可能性不大。另外磷酸一铵价格有小幅回升,7月后钾肥价格看涨预期较大,现多数复合肥企业原料库存处于低位,那么目前的原料价格行情也预示着后期秋季肥的价格有小幅看涨的可能性。

利空因素:

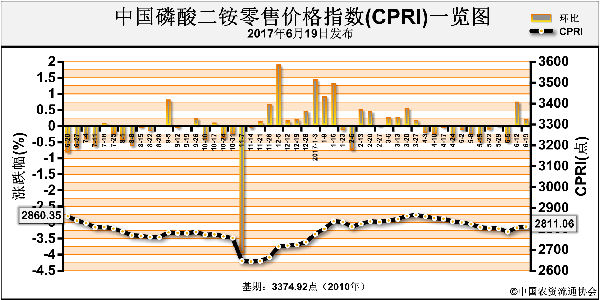

1、二铵报价相对较低。按照当下复合肥与二铵报价相对比来看,复合肥报价依然偏高,且近期从国际市场获悉,现阶段64%二铵离岸成交参考价在340美元/吨或略低,折合国内到港价仅在2250元/吨,秋季市场竞争压力较大,复合肥秋季销售或将会受到冲击。

2、原料价格淡季高位,旺季存在落价风险,对秋季肥价格的长期走势制约性较强。经过了这么多年的“淡季涨价、旺季落价”,化肥市场的备肥信心早已被打击成了玻璃心,目前原料价格多处于高位(尤其是尿素),此时复合肥企业采购原料,生产小麦肥,若到了销售旺季,原料价格出现大幅下滑的话,这将使秋季肥的销售形势重蹈上半年的覆辙,所以不确定因素还很多,市场信心还需长期的鼓励和激励。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-06-29/hq_196522.html

上一篇 : 氯化铵价格涨得上去吗?

下一篇 :中国化肥批发价格综合指数小幅下跌