近期(6月19日-6月23日),中国化肥批发价格综合指数小幅下跌。6月26日中国化肥批发价格综合指数(CFCI)为1927.56点,环比下跌1.80点,跌幅为0.09%;同比上涨189.34点,涨幅为10.89%;比基期下跌451.31点,跌幅为18.97%。6月26日中国复合肥零售价格指数(CCRI)为2277.62点,环比上涨9.67点,涨幅为0.43%;同比下跌37.40点,跌幅为1.62%;比基期下跌169.08点,跌幅为6.91%。

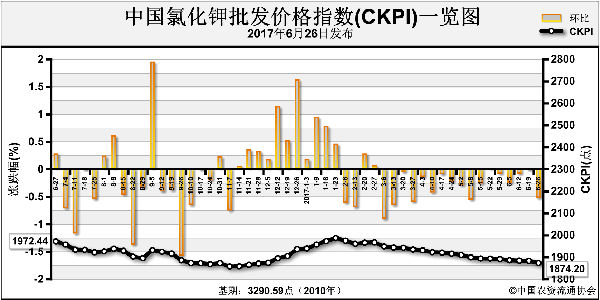

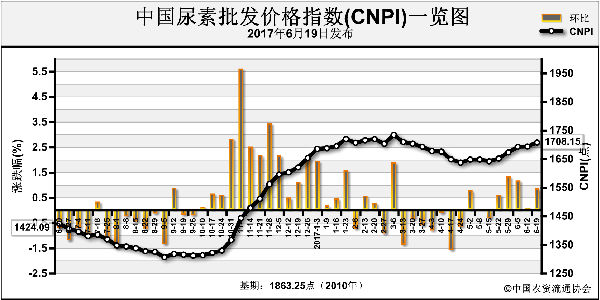

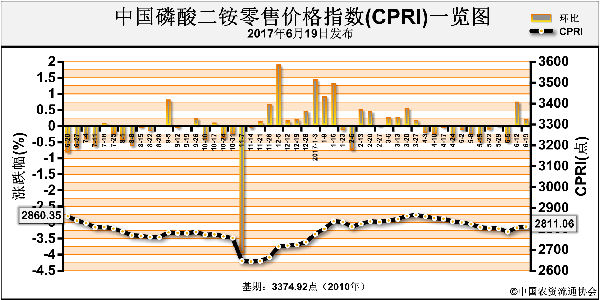

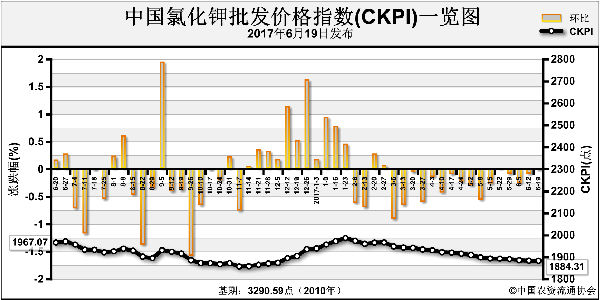

供应情况:氮肥方面,尿素企业总体开工率保持在60%左右,其中气头企业开工率总体保持在六成左右,受成本支撑部分企业开工受限。磷肥方面,二铵企业总体开工率上升至49%,仍处于较低水平。钾肥方面,国产钾肥各地到货尚可,下游零星采购。复合肥方面,企业开工率整体不足四成,复合肥需求减弱,企业减产检修增多。

需求情况:氮肥方面,东北、内蒙地区追肥需求较好,货紧价杨,其他地区需求疲软,工业随采随用;磷肥方面,国内市场需求清淡,企业销售重心仍在出口市场,订单充裕;钾肥方面,市场成交不佳,市场观望气氛浓厚;复合肥方面,企业销售以计息、保底、仓储补贴为主,加大对经销商的优惠力度。

国际市场:国际尿素市场需求低迷,主要进口国家需求不强,价格疲软下滑;国际磷肥市场疲软,中国二铵离岸价格面临巨大下跌压力;国际钾肥市场暂时稳定,因前期价格持续下滑,间接影响中国、印度年度进口大单迟迟未定。

目前国内化肥市场整体处于需求过度期,仅局部地区需求尚可;氮肥、磷肥、复合肥生产企业整体开工负荷较低;氮肥因价格较高出口受阻,磷肥出口走量不走价。后期而言,预计氮肥、磷肥市场或将继续持稳为主;钾肥市场因年度进口大单未定,或将继续持稳为主;复合肥市场,厂家的销售政策或将逐渐明朗,价格暂时企稳。

(中央财政支持项目,中国农资流通协会张丽君供稿)

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-06-28/hq_196523.html