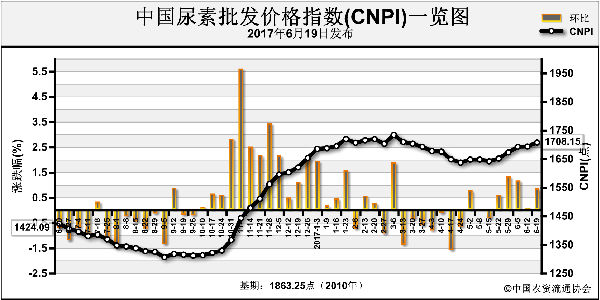

时至6月下旬,国内尿素行情逐渐失利,尤其是供应压力渐现。虽短期工厂仍会坚持明稳暗降,但也无力扭转价格走低。

此番,受益于开工率大幅下滑、内需大范围启动等利好因素,尿素行情顺势大涨。持续时间虽长,但不难发现,主产区出厂价只徘徊在1600元(吨价,下同)附近。本轮尿素行情虽占尽利好,但涨幅差强人意。随着后市开工率上调、内需渐弱,操作风险接踵而来。

尿素持续一个多月的稳涨行情,让绝大多数的市场参与者感到舒服,面对显露的跌势,大部分厂商还有留恋。企业充足的待发量给继续涨价提供动力;下游经销商放弃备肥按需采购式操作,可算是少有的轻松日子。至少在6月中上旬的市场中,厂商达成一定默契。

随着下旬各地不确定因素的干扰,市场平衡很快被打破。华中地区高氮复合肥生产放缓,采购液氨量随之减少,尿素开工率看涨。东北地区库存严重不足,农业集中采购再度催生“一周行情”,黑龙江市场批发价最高涨至1880元,而吉林市场只有1730元,但持续时间少则几日、多则一周。华东地区农业需求渐淡,工厂待发量下降,业内预期供应过剩,报价暗降。华北、华东港口尿素回流,装车出港价已跌至1600元,且数量可观。本轮尿素上涨行情终结。

至6月下旬,国内尿素市场利好已消化殆尽,跌势显露,而进入7月以后才是真正的险象丛生。供应层面,供应量将随着前期停车检修企业复产进一步增多。试想,6月国内尿素企业开工率维持53%左右,尚不能借助货源紧张而坚挺报价,一旦7月开工率上行,便再无利好可言。农业用肥陆续收尾,北方最迟也不超过7月上旬。同时,复合肥企业生产暂告一段落。工业需求同样前景不佳,胶合板行业受房地产政策调控影响,内销不佳,出口备受反倾销争议。因此,后市尿素需求难言好转。另外,尿素出口形势持续低迷,国际市场价格偏低,中国高价尿素难以入市,近期港存回流严重。

本月内需收尾,大多数企业执行待发量可观,尿素价格尚不具备大跌的条件。6月下旬到7月上旬,预计尿素跌幅在50元左右,即主产区出厂报价维持1500元左右。至于7月中下旬的尿素行情,仍应关注开工率及内需减量情况。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-06-28/hq_196494.html