春季马上结束,氯化钾价格依然“任性”地下跌着。硫酸钾行情相对较好,但也仅是在成本线附近徘徊。国内一季度钾肥市场低迷,最主要的原因是需求减少,同时供应量未减反增。

钾肥价格分化

氯化钾下跌 元月,钾肥行情混乱。下游前期多已陆续采购,环保政策和临近春节厂家停产,需求进一步减弱。由于市场信心不足,经销商普遍担忧市场供货量增加,同时青海钾肥外运总体较好。2月,春节归来钾肥行情差强人意,行情疲软之势继续,尤其是临近春节青海厂家抢运钾肥,导致市场信心减弱,而前期低价囤货者着急出货。3月,边贸货源集中发到,而需求不旺,进口商降价促销。一季度以氯化钾价格一路下行告终。

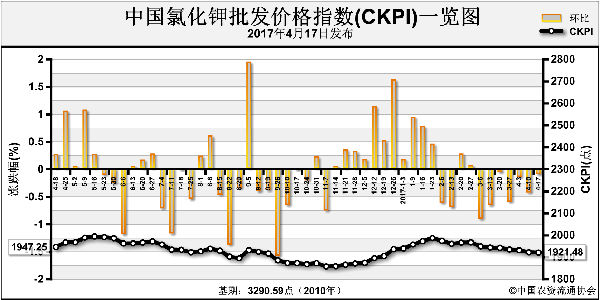

进口方面,一季度进口氯化钾价格,62%白钾主流港口报价从2100元(吨价,下同)左右降到2000元左右,降幅4.8%;

60%大红颗粒钾主流港口报价从2100~2150元降到1950~2050元,降幅5.9%。边贸62%白钾主流口岸车板报价从1950元左右降到1700元左右,降幅12.8%。

国产方面,一季度国产氯化钾价格,大厂60%粉钾、晶钾供代理到站报价从1920元涨至2000元,代理销售参考价范围在1900~1950元。小厂57%粉钾主流出厂报价从1350元左右降到1300~1350元;代理销售到站参考价从1650~1800元降到1600~1650元,降幅5.8%。

硫酸钾上涨 硫酸钾行情相对较好,一季度市场需求并未明显释放,行情不温不火。

一季度曼海姆硫酸钾价格,50%粉主流出厂报价从2450元左右涨至2500~2550元,50%颗粒和52%全水溶粉从2550~2600元涨至2600~2700元,涨幅2%~4%。

一季度罗钾硫酸钾价格,52%粉供代理到站报价从2400元涨至2600元,实际涨幅超过4%。

需求减供应多

一季度国内钾肥市场低迷,主要是由于需求减少,同时供应未减反增。

多年来,国内钾肥首次出现刚需明显减少局面。近年来农产品价格低迷,加上种植结构调整的直接影响,2017年春季化肥刚需减少。同时,在化肥用量零增长的大背景下,化肥用量减少是必然。不过,减多少是未知数,未知的迷茫对市场信心的打击巨大。

供应未减反增。首先,产量有保证,青海小厂开工率不高,但大厂正常生产,且运输良好,硫酸钾的开工率并不低;其次,进口量巨大,一季度氯化钾进口量约300万吨,远高于历史同期。相关机构前期预测,2017年中国只需要进口520万吨左右的氯化钾,即可保证国内用钾需求。

等待大合同

淡季即将来临,市场钾肥库存积压不少,短期内钾肥行情难有好转。不过,从长期来看,我们钾肥资源不足,进口依赖度较高,当前业内寄希望于2017年氯化钾大合同谈判延期。

一季度国际钾肥价格以小涨为主,局部离岸价微跌,主要是由于海运费上涨。国际钾肥价格上行,是中国2017年氯化钾大合同价格看涨的主要原因。笔者认为,大合同谈判的模式、进口钾与国产钾的主从地位、国储的功能和硫酸钾产能过剩这四个问题,需要业内认真思考,上述问题的解决才是钾肥行情走出长期低迷的关键。 (阿杜)

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-04-21/hq_196239.html