□周和平

近期液氨价格大幅下滑。不足1个月时间,跌幅普遍达400~500元(吨价,下同),目前全国液氨出厂报价大多在2300~2850元。不过,业内人士认为,市场存在着明显的泡沫,价格下调成为必然。虽然从总体来看液氨价格跌幅已较大,但仍未跌到位,后市可能继续下行。

不少市场人士表示,这波液氨价格下跌行情完全在情理之中,主要原因是前期涨幅过大。自去年9月份后,液氨价格持续上扬,全国液氨出厂价由2100元涨至去年底的2600元。进入2017年液氨价格继续上行,特别是在春节前后,市场又掀起了新一轮上涨热潮。当时液氨出厂报价普遍在2800元以上,云南、浙江、辽宁、吉林等地更是超过3000元,最高达到3300元,创出近4年来价格新高,比去年同期大涨38.54%,比2015年和2014年也分别高出300元和500元。

液氨系合成氨的液化状态,主要来自尿素产业,还有部分来自碳铵产业。由于液氨价格持续高位,液氨效益明显好于尿素,许多尿素厂家都加大了液氨的出货量,尿素产量减少。福建、湖北、河北等地不少厂家在去年尿素价格大跌时停产,今年恢复生产,但只卖液氨,不生产尿素。有些碳铵厂家也以销售液氨为主,虽然今年碳铵价格不错,目前出厂价在600元以上,但直接卖液氨效益更好,因此选择多卖液氨。

从需求情况看,液氨的下游行业较多,主要有化肥、化工、矿冶、制冷、电厂及锅炉脱硫脱硝等,其中用量最大的是复合肥及磷铵生产。今年春耕化肥行情一直低迷。由于农产品种植结构调整及农产品价位持续偏低,农民种植热情不断降温,复合肥企业出货不畅,库存压力较大,只得消减负荷,个别企业甚至临时性停产,待库存降低后再生产,3月份后复合肥企业对液氨的需求在减弱。而磷铵生产企业的开工负荷也不高,一铵平均开工率在五成左右,二铵平均开工率六七成,原料采购有限。需求不振,直接导致液氨价格下行。

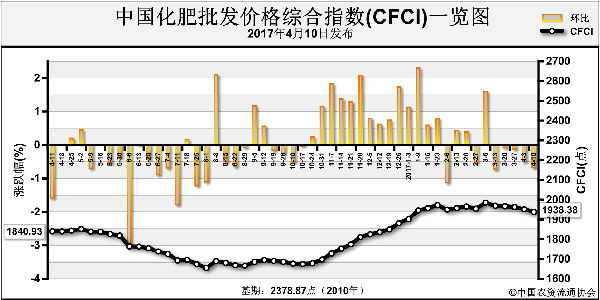

从后市看,液氨价格还有下跌空间,有些市场的跌幅可能会在100~300元。与尿素相比,目前液氨价格仍然偏高,且尿素价格可能继续走跌。今年中国取消了尿素出口关税,国内价格与国际价格的联系越来越紧密。现在国际尿素价格持续低迷,中国尿素离岸价214~217美元,跌8~9美元;黑海离岸价205~210美元,跌5美元;波罗的海离岸价210~212美元,高端跌3美元。国际尿素价格走低也会拉低国内价格。

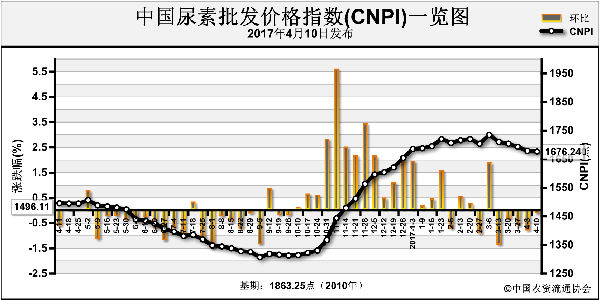

另外,虽然现在尿素主流出厂价已跌至1500元左右,但企业开工率不降反升。行业统计数据显示,4月第二周,全国尿素日产量约为15.57万吨,开工率约为61.73%。其中,以煤为原料的尿素企业开工率67.74%,以天然气为原料的尿素企业开工率46.49%。与上周相比,企业开工率提高1.32个百分点。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-04-18/hq_196215.html