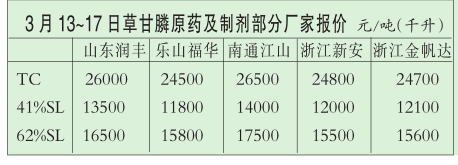

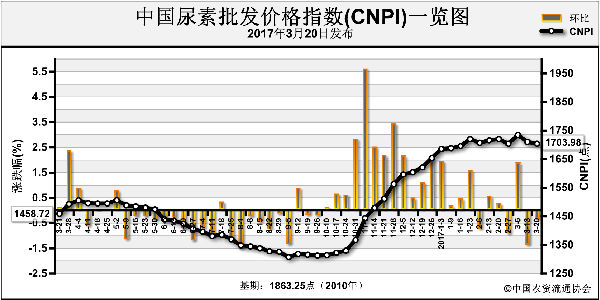

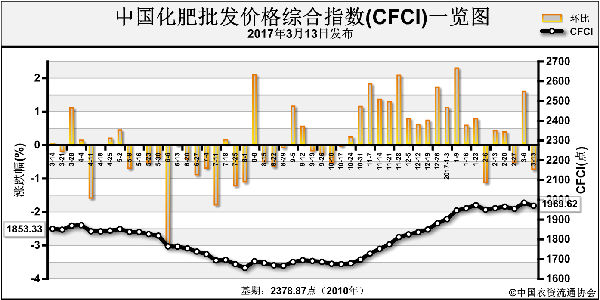

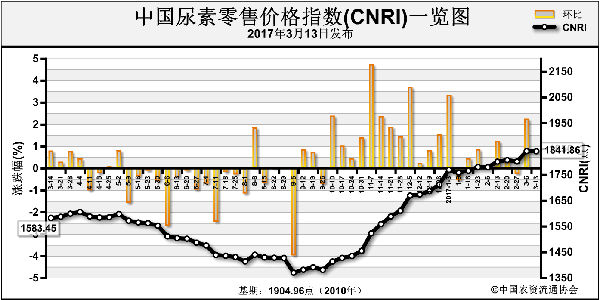

供求局面不乐观

从尿素市场供求角度分析,前期62%左右的开工率已超过业内相传的产销平衡点。而两会令内蒙古尿素产能推迟复产,将给后市带来更严峻的过剩预期。反观国内需求面,是一片看空之声。因环保严查,北方尿素工业需求被严重削减,即使后期好转,至少也要等到4月才能有较明显的提高。这期间若仅靠春耕农业需求支撑,供应过剩的形势明显。

而国际尿素市场也没给中国留出出口机会,235~240美元的尿素离岸价对应国内1565~1600元集港价,与内销价尚存50元左右的价差,且暂无新的招标,短期只能观望。从当前国内尿素市场供应局面保守估计,山东、河北、河南等尿素主产区出厂报价可能跌至1550~1580元,而且不排除一些大农资公司与工厂之间存在更低的协议价。笔者了解到,3月6日河南有1560元外发,山东也有1600元内销,山西更有1500元外发。围绕尿素出厂价的博弈不可小视。

随着国内尿素市场供应过剩局面加剧,内销价的参考标杆恐将与出口离岸价或国际尿素市场看齐。3月国内工业需求疲软,春耕农业需求仍有前期社会库存,经销商持议价筹码,企业或进一步妥协低价。更无奈的是,由于部分尿素企业炒作提价,下游市场看到了更大的降价空间。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-03-24/hq_196114.html

上一篇 : 这20余种原药价格已经疯涨,快抓紧时间备货!

下一篇 :原料价格涨跌互现