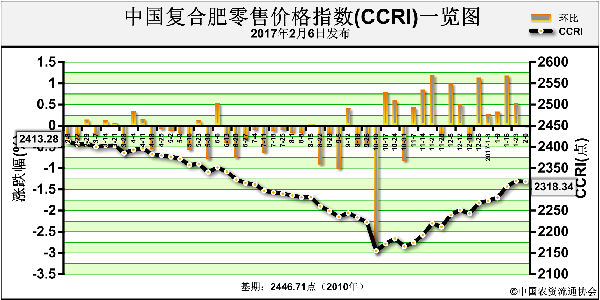

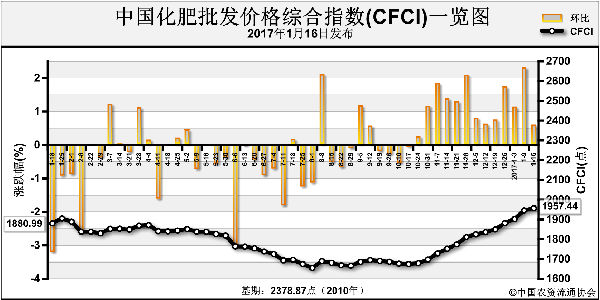

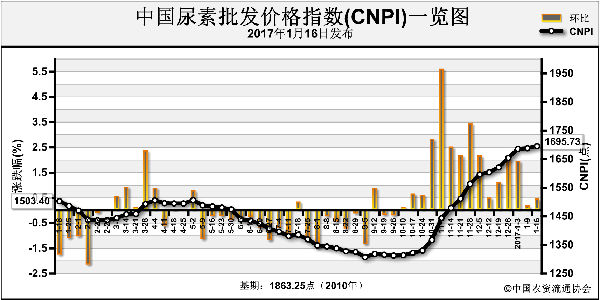

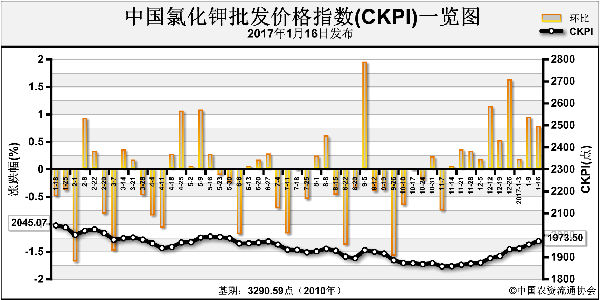

2016年年末化肥市场出现翘尾行情,尿素等产品价格大幅上扬,使得许多人看好2017年的市场走势,不过,有专家指出,2017年化肥市场将是休养生息的一年,预计2017年市场走势要好于2016年,不会再出现2016年极度低迷的行情。有了成本支撑,预计2017年化肥价格较2016年提高100~400元(吨价,下同),但市场仍处在痛苦的去产能过程中,整体行情相对偏弱,市场将呈现以下几个特点。

产量有所下降

数据显示,中国化肥总产能已达13167万吨,产量达8011万吨,而需求量仅为6610万吨,过剩量高达1401万吨,过剩产能近50%。2017年氮肥和磷肥产能过剩问题依然突出,而钾肥产能会进一步增加。钾肥大厂凭借资源和技术优势,仍有扩产计划,预计2017年新增钾肥产能约70万吨,退出的小钾肥产能不过20万吨左右。

氮肥和磷肥产能远超市场需求,降低开工率才能使供需基本平衡,由于2017年化肥价格不可能太高,许多氮肥、磷肥企业仍将处于亏损状态,一些小钾肥企业也会亏损,因此,2017年化肥产量将出现一定程度的下降。

需求稳中有降

预计2017年农业播种面积有所缩减。一是工业、铁路、公路、房地产等行业快速发展,占用了部分耕地;二是农产品价格低,农民种植积极性不高,有些地方抛荒现象突出,靠增加种植面积来增加化肥用量的基础不再存在。随着国家化肥零增长战略的实施,测土配方施肥得到大力推广以及施肥方式的变化,用肥总量减少是大势所趋。由于缓控释肥的推广,华北、华东等地区大田作物一年三季用肥(小麦追肥、玉米用肥和小麦底肥)改为两季用肥(玉米用肥和小麦底肥),化肥需求稳中有降。出口不容乐观

2017年化肥关税方面存在利好,氮肥和磷肥产品零关税,只有钾肥及含钾复合肥保留出口关税,整体出口税率大幅下降。由于中国化肥国际市场竞争力减弱,再加之国际化肥新产能增加,2017年化肥出口并不乐观,出口量可能比2016年下降10%以上。

虽然中国尿素产能很大,但按照目前的国际市场价格,相当一部分产能无法生存。未来中国尿素出口将面临中东和西非尿素的竞争。磷铵出口同样将受到中东等低成本地区产品的冲击。

生产成本上涨推动价格走高

生产成本上涨,成为推动2017年化肥价格上涨的主要因素,预计2017年将比2016年上涨100~400元。

推动氮肥涨价的主要因素是煤价和电价。2017年动力煤价格预计在500元以上,较2016年上涨200元左右。自2016年4月20日,化肥用电优惠政策全部取消,2017年平均电价同比上涨3%左右,氮肥生产成本增加。

钾肥生产成本也在上升。一方面,人工工资上涨、资源税增加等,开采成本增加;另一方面,钾肥产地集中在青海和新疆,运距长,随着铁路货运优惠政策的取消或减少,运费将会有所增加。

环保因素对市场影响大

随着环保整治力度加大,环保因素将成为2017年影响化肥市场的一个重要因素,也是历年来影响最大的一年。环保标准提高及监管力度加大,一方面提高生产成本,另一方面将影响企业的开工负荷,影响到化肥生产,进而影响市场供求关系。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-02-09/hq_195981.html