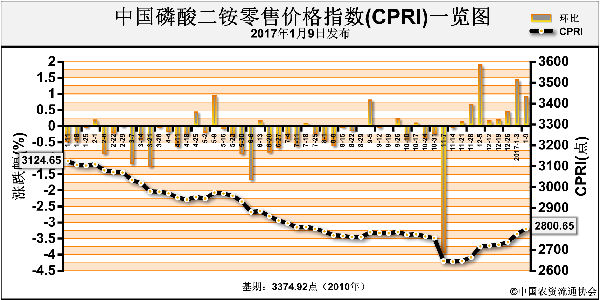

上周(1月9日-1月13日),二铵报价持续上涨,但市场下游接受度不高。1月16日中国磷酸二铵批发价格指数(CPPI)为2615.41点,环比上涨17.93点,涨幅为0.69%;同比下跌291.76点,跌幅为10.04%;比基期下跌606.36点,跌幅为18.82%。1月16日中国磷酸二铵零售价格指数(CPRI)为2837.15点,环比上涨36.50点,涨幅为1.30%;同比下跌269.73点,跌幅为8.68%;比基期下跌537.77点,跌幅为15.93%。

供给情况:绝大多数二铵企业已停止接单,主发前期预收订单,各地市场到货量仍处低位。上周国内重点企业平均开工率56.28%左右,较前一周上涨10.28%。原材料市场方面硫磺、磷矿石变化不大,成本上支撑持续。

需求情况:国内方面,下游对后市信心不足,对当前价位相对排斥,备肥心态消极,春节前入市积极性不高,新单交易仍然稀少。国际方面,巴基斯坦化肥补贴很可能抑制市场需求,印度市场则表现安静。

国际市场:上周国际二铵价格整体上调,其中中国价格涨幅较大,中国FOB346-351美元/吨,高端和低端均上涨15美元/吨;美国坦帕港FOB321-323美元/吨,低端上涨5美元/吨,高端上涨2美元/吨;突尼斯FOB331-336美元/吨,高端和低端均不变;摩洛哥FOB336-341美元/吨,低端稳定,高端下降5美元/吨;波罗的海/黑海FOB316-321美元/吨,高端和低端均上涨5美元/吨。

国内市场:根据协会监测数据显示,上周受监测的21个省份磷酸二铵价格涨多跌少。其中,河北、辽宁、黑龙江、河南、湖北、广西、陕西、新疆8省价格均上涨,涨幅在17-242元/吨,涨幅最大的省份为湖北;山西、甘肃、青海价格均下跌,跌幅在50-190元/吨;其余省份价格保持稳定。

硫酸、合成氨等原材料价格较高,二铵生产成本不断走高。此外,当前企业预收订单充裕,货源紧张态势仍未缓解,进一步支撑二铵企业报价,短期价格无下行预期。各地市场到货量稀少,贸易商惜售情绪较浓,且基层市场陆续休市,年前市场难有起色。预计春节前二铵企业以发货为主,有价无市态势仍持续。

(中央财政支持项目,中国农资流通协会高宏伟供稿)

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-01-18/hq_195941.html