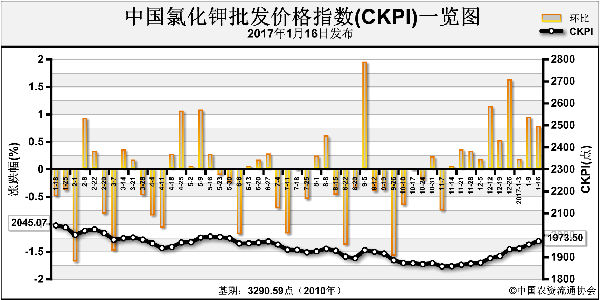

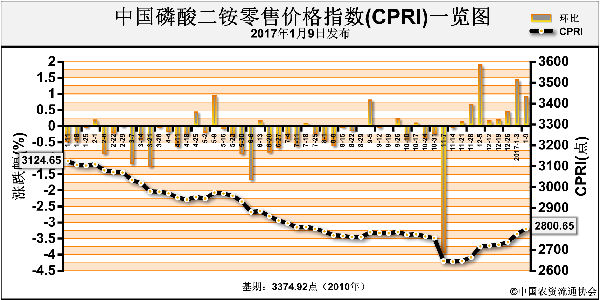

近期,随着原材料价格不断上涨,对磷肥价格继续形成有力支撑。而基层市场粮食价格低廉,农户惜售,购买农资积极性不高。经销商对当前价位排斥,备肥心态消极。随着春节临近,复合肥企业即将停产,一铵报价回落,而二铵企业持续挺价。

一铵 上周(1月7~13日)国内一铵市场大稳小动,报价已现回落,下游复合肥开工率降低,一铵采购积极性下滑,局部市场价格呈现震荡态势。环保检查结束后,部分小厂虽有开车计划,但原材料硫黄、合成氨等价格快速上涨且供应偏紧,使一铵生产成本明显增加,硫黄、合成氨等原材料对一铵成本支撑有力。一铵价格短期内下降可能性不大,企业待发量大,暂无销售压力。春运启动,货运车皮减少,市场到货量有限。一铵企业开工有所提升,接单空间增加,春节前部分工厂有低价收款意愿,但下游采购积极性较低,市场需求平稳,前期追涨情绪已回落。目前一铵价格涨幅与原材料价格涨幅难成正比,企业利润降低,小企业开工仍显压力。55%粉状一铵平均出厂价为1975元,环比下滑1.25%;平均批发价为2012元,环比下滑0.64%。

二铵 继华东、华南地区二铵企业报价上调后,湖北部分二铵企业报价也上涨,幅度在50元左右。上周国内64%二铵出厂均价为2325元,前一周出厂均价2275元,环比上涨2.19%。去年同期出厂均价为2475元,同比下降6.06%。当前湖北、西南地区二铵企业报价基本平稳,低端报价不断退市,新单交易稀少。贸易商惜售情绪较浓,且基层市场陆续休市,预计春节前二铵企业以发货为主,二铵延续有价无市态势。

国际二铵价格整体上调,中国价格涨幅较大,离岸价上涨15美元。一季度期货离岸报价洽谈区间345~380美元。价格上涨在于供应方驱动。西半球价格坚挺,虽然巴西交易量有限,但货源有限。东半球需求不足,特别是印度需求保持低迷状态。

国内化肥行情

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-01-18/hq_195939.html