□杨卢义

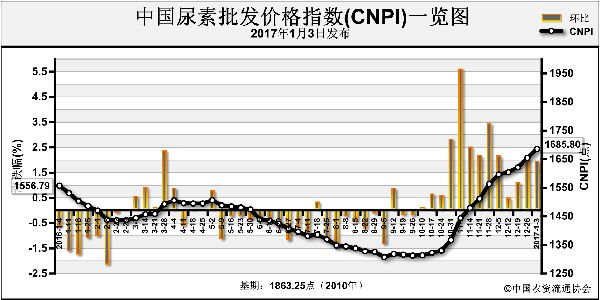

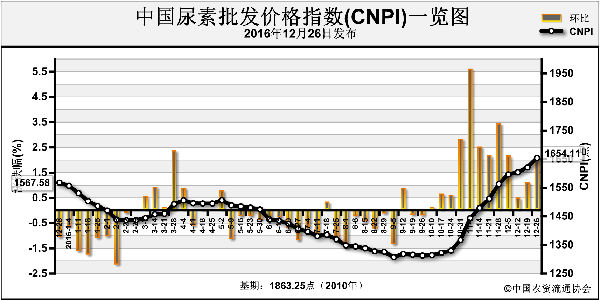

《关于2017年关税调整方案的通知》一经公布,国内尿素行情顿时有种“忽如一夜春风来”的感觉。企业在2016年12月23日下午得到尿素2017年出口零关税消息,便在24~26日连续三天提价,大部分地区尿素出厂报价涨幅超100元(吨价,下同),山东、河北、河南、山西等主产区出厂价已涨至1620~1650元。

暂不考虑尿素出口零关税的含金量,仅就价格猛涨来说,已被部分业内人士视为对后市预期涨价行情的透支。而尿素价格大涨,势必驱使开工率上调。换句话说,下游厂商之所以认可尿素的高价位,无疑是建立在开工率偏低、生产成本倒挂等利好基础之上,并以此作为2017年春耕备肥期尿素价格涨幅大小的衡量标准。尿素价格一旦提前大涨,开工率及下游厂商心态将随之出现变数。

企业成本倒挂缓解

之前一直在说尿素企业开工率偏低,无论从成本倒挂、环保政策以及限产保价角度分析,尿素企业均有维持低开工率的理由。如今出口政策尘埃落定,零关税确实令业内寻得新一轮炒作话题,但三天涨100元是否靠谱?

目前中国尿素出口离岸报价230美元,即使以零关税计算,内贸集港价也应低于1540元,以去掉80元关税直接视为理所当然的提涨空间,是否有些牵强呢?此番国内尿素提价,再度受益于政策利好,较大的涨幅有望令半数以上的尿素企业摆脱亏损,更有可能刺激前期停车的工厂复产。当然,开工率偏低除了成本因素外,还存在比价因素以及政策因素。

尿素获利优势增加

大型尿素企业对比其销售尿素、液氨、三聚氰胺等产品的获利值,会选择更有利于自身的方式进行生产。以液氨制尿素企业为例,尿素属于液氨下游产品,可以用1∶0.6的粗略算法对比二者获利多少,此为比价因素。当前国内液氨主产区报价2400~2600元,若尿素出厂价高于1440~1560元,则企业可能增加尿素产量。也就是说,以当前液氨价格持稳为前提,尿素涨价,企业或将提高尿素装置的开工率。

政策影响或被稀释

2016年的环保检查提前展开,华中、华北、华东以及西北局部地区2016年12月初便启动了防霾措施,部分重点城市还出现了最严“防霾令”。随着12月16~21日这轮最严重雾霾来袭,尿素及其下游化工企业再受政策限产。笔者也视其为后期尿素涨价的主要利好,但后期环保政策是否会松动犹未可知,就某些行业规则来看,更可能是“利”字当前,难挡开工。

新一轮尿素价格大涨,已令部分市场参与者感到心虚,并热议是否会透支后市预期利好,原因不言而喻。预期开工率持续低位,春耕市场供应趋紧,2017年1月下旬到2月上旬的尿素价格已被业内看涨至1800元以上,而涨价的前提便是保持低开工率。近日尿素主产区报价已超过1650元,制约尿素开工率的三方面因素,其中之一的成本因素已被打破。至于比价因素和政策因素,业内人士显然更相信利益至上的道理。预计近期国内尿素企业开工率或有一定上调,随着部分厂商抛售吸单,价格将进入震荡盘整期。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-01-03/hq_195901.html