纵观当前我国氮肥行业的生存现状与发展前景,整个行业仍面临发展与问题并存的局面。分析2017年的春耕市场,氮肥市场未来的路究竟在何方?

现状一:产能增速 快 产能过剩问题突出

“十二五”期间,我国尿素新增产能2840万吨,增长率达到4.5%,新增产能持续增长,落后产能退出却相对滞后,产能过剩问题导致的问题仍然较为突出。

2016年,全国氮肥产量约为8200万吨,而工农业总需求约为5700万吨,2500万吨的过剩产量,不得不说是一个惊人的数字,然而就是这2500万吨的过剩产量,严重拉低了氮肥产品的市场销售价格,价格的下跌直接导致了有些企业陷入了价格战的危机,从而导致整体市场的混乱不堪。

现状二:生产装置大型化水平提升

国产氮肥生产企业的大型化,当前已经是业内有目共睹的事实,氮肥生产装置大型化水平的提升,有助于产品质量的稳定。

众所周知,农资行业的打假几乎没有打到氮肥企业的头上,其原因在于氮肥生产的工艺复杂,投入成本较高。然而尽管如此,国内依然存在一定量的小型氮肥生产企业,这些企业的产品质量往往难以保证,并且这些企业善于打“价格战”,对整体市场的稳定带来了一定的不利影响。

现状三:产业结构调整仍要继续

关于氮肥行业的产业结构调整,现在分析确实不是一件容易的事情,然而只有进行全方位的产业结构调整,才能够拯救氮肥企业于水火之中。

除此之外,各家氮肥生产企业中,虽然节能减排取得了一定的效果,但各家企业的环保压力仍然巨大,不少企业在粉尘、污水、噪声等方面的污染不容小视。“十三五”期间乃至以后,结构调整和环保依然是广大氮肥企业头上的“紧箍咒”。

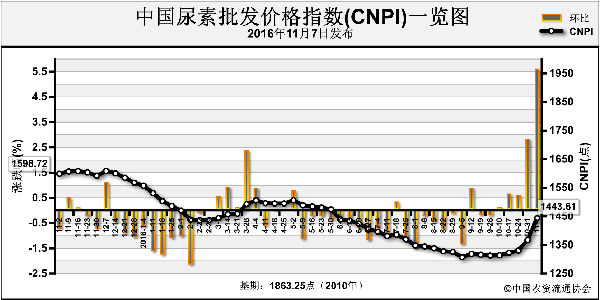

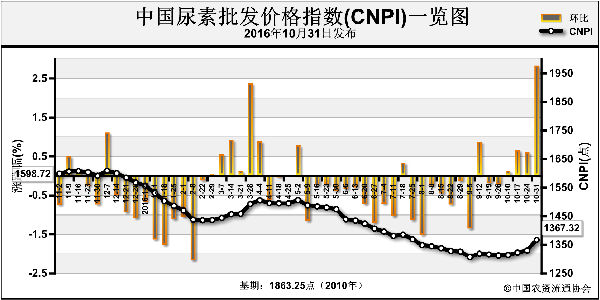

预测:尿素价格或将持续下滑

进入2016年,受国际油价、粮价暴跌等因素的影响,氮肥价格急剧下滑。据中国氮肥工业协会统计,2016年1月第三周全国尿素平均出厂价1313元/吨,环比下降33元/年,同比下降267元/吨。今年尿素行业亏损将继续扩大,而氮肥价格连续下滑已导致流通环节冬储意愿下降。

不少业内人士认为,由于当前市场备肥量低,且春运期间物流紧张,春耕用肥、备肥需求陆续启动,氮肥销售将面临物流和货源双重考验,春耕用肥采购更加集中将导致供应难度加大。然而尽管如此,步入初冬以来,今年的氮肥市场价格依然是波澜不惊,全年氮肥价格几乎在下行中小幅度震荡。

破局:多措并举,力争产能“零增长”

从氮肥营销方面来分析,当前国内国际氮肥消费平稳增长,但是行业整体对于产能“零增长”的意识制约得不强。要想将氮肥产业拉到正轨上发展,必须牢固树立起产能“零增长”这样的大局意识。

另外,目前国内氮肥出口明显增长,然而各家企业的主体作用发挥得不强。这样的问题也许对当前的氮肥企业而言有些勉为其难,因为出口价格的条件因素,各家企业想要发挥其主体作用也是较为困难的。

纵观全局,氮肥行业出现了一个“大而不强,多而不赚”的局面。若想破解这种局面,还需要加强对氮肥行业的管控,各家企业还要积极进行结构调整。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2016-11-14/hq_195664.html