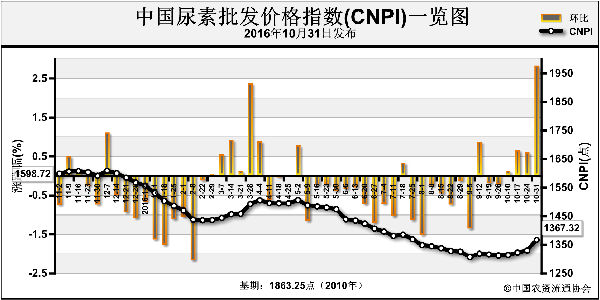

目前复合肥冬储进展缓慢,开工率较低,但企业一铵库存已消化,采购积极性回升,支撑一铵价格维持稳定,局部存小幅上涨空间。二铵市场不见起色,但多数企业认为当前价格触底,后期上涨可能性较大。

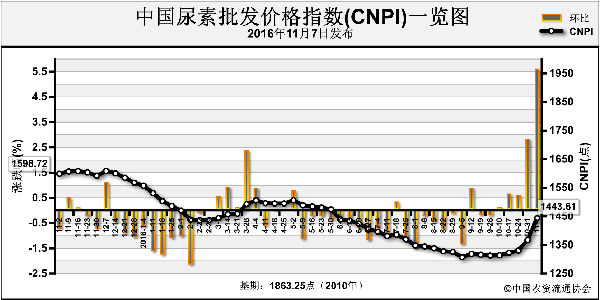

一铵 上周(10月31日~11月6日)国内一铵需求尚可,多数企业订单已安排到11月底或12月初,无销售压力。原料硫黄、硫酸、合成氨价格高位运行,且铁路运费上涨,对一铵起到支撑作用。据监测,上周55%粉状一铵平均出厂价1545元(吨价,下同),环比上涨0.65%;平均批发价1687元,环比上涨0.72%,但仍未达到成本线水平。在经历了环保限产、硫黄价格快速反弹之后,湖北55%粉状一铵主流出厂报价涨至1600元左右,现阶段企业控制接单,市场主动权回到了企业手中。

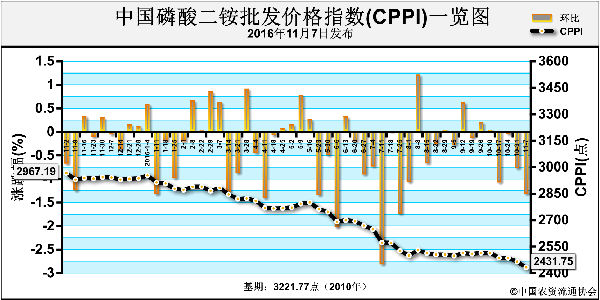

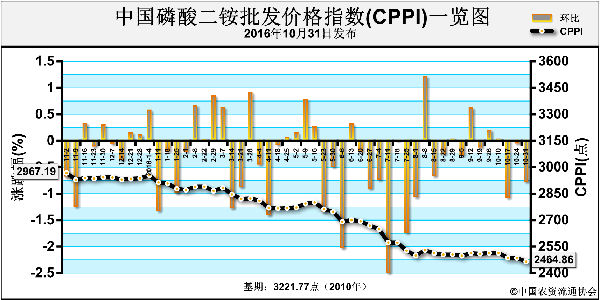

二铵 无利好、利空消息,近期二铵市场维持盘整态势,内贸外需无起色,生产企业发运量有限。市场刚需已基本结束,后期冬储备货成为市场焦点,下游用户持看空预期,采购意愿偏弱。在生产成本压力下,企业亦无降价意愿。上周国内64%二铵出厂均价1975元,批发均价2250元,与前一周持平。业内期待市场延续平稳甚至走强。

当前多数二铵企业均不同程度停产或限产;原料颗粒硫黄港口价格已从前期的700元涨至目前的900元,液氨与磷矿石价格较平稳。在氮肥价格高歌猛进之时,二铵仍淡然处之。业内人士认为主要原因有三点,即需求尚未启动、调价恐使得经销商观望情绪增加、港口货源回流。多数企业认为后期二铵价格上涨或成定势,具体空间要看企业产能释放情况。

国际 上周全球磷肥市场需求极少,价格持续下滑。印度库存较高和排灯节的原因采购量减少。巴基斯坦继续采购二铵,上周从中国和澳大利亚共进口8万吨,今年二铵进口总量约为113万吨。中高端二铵到岸价稳定在310美元。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2016-11-10/hq_195640.html