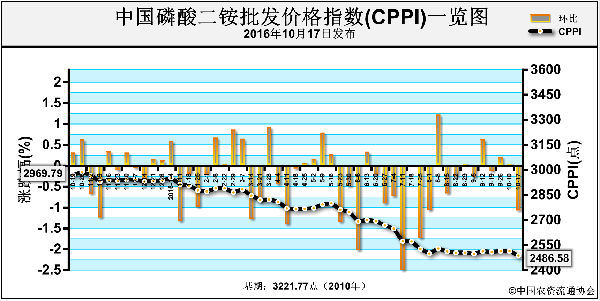

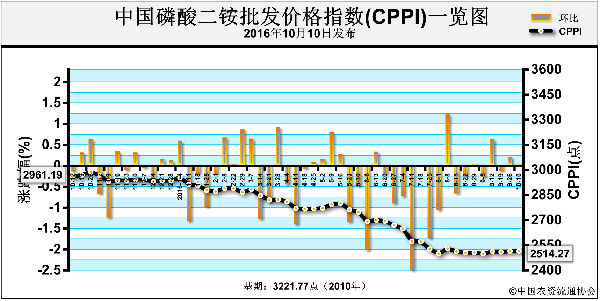

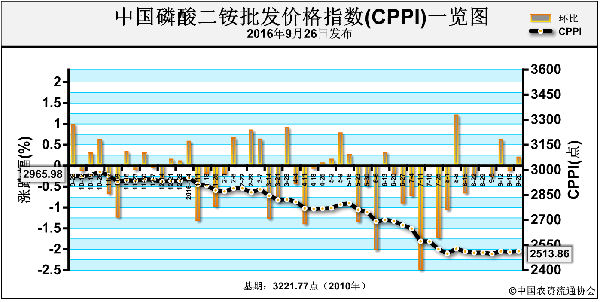

2015年四季度至今,我国磷肥市场一路下行行情,价格旺季反降,按照传统工艺计算,结合目前原材料价格,部分磷企实际出货价格已低出成本线逾100元/吨。2016年时间的巨轮已驶入4季度,化肥冬储前夕,磷肥市场一片萧条景象,业内共期行情尽快呈现拐点。

磷肥厂家产销倒挂 冬储前夕一筹莫展

10月中下旬,国内秋储备肥全面结束,仅局地尚有少量果树及大田作物用肥需求,但基层库存便可以满足,如此市场便进入青黄不接状态,国内需求明显转淡,规模企业仅依靠前期出口订单,以缓解目前需求压力。但是目前港口方面消息,磷肥价格弱势下行,其中64%颗粒磷酸二铵离岸价格已至300-305美元/吨,听闻此单出自湖北某厂,如此折算下来,其出厂价格仅在1780元/吨左右,成本倒挂明显。原本企业想在淡季从出口面获得些许撑力,但目前的成单价格水平明显难达业内预期,冬储前夕,磷肥厂商被动观市。

冬储起步困难重重 明年春耕或是良机

“得市场者,得天下”,化肥企业深谙这条行业箴言,故秋季市场刚刚结束,规模企业云天化、开磷、翁福就早已开始了冬储前夕的各项准备工作,但我们不可否认的是,无论磷肥厂家规模大小,今年的冬储注定会困难重重。粮价、运费、充斥在各地的低价货源都将会成为厂家冬储货源发运道路上的绊脚石,目前唯一值得庆幸的是,业内不再像去年同期那样盲目相信宽松出口政策影响下,港口能带给中国国内市场的操盘红利,装置开工减量成为业内共识,全国4-5成的平均开工更加印证了企业联合限产保价的决心。据金银岛监测数据显示,秋季市场结束后,我国国内磷肥企业库存压力并不大,主要原因主要来自两个方面:1,环保监察持续时间较长,中小企业秋季市场开工不稳;2,基于对秋季市场需求看空预期,厂家生产十分谨慎。另外目前原材料价格依旧起起伏伏,不甚稳定,故而会继续推延全国冬储启动时间。“跌久必涨,涨久必跌”,如若行业持续目前较低开工,待到春耕全面建仓,低库存或能成为磷肥行情反转的最大助力。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2016-10-20/hq_195547.html