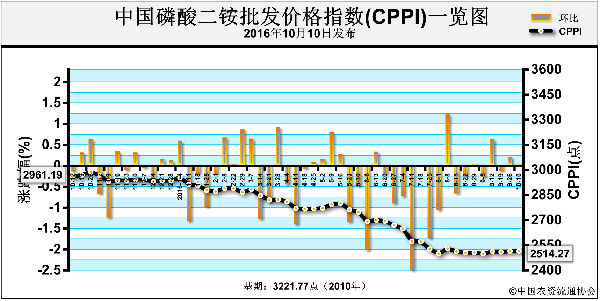

国庆假期,举国同庆,祖国大地被一片节庆的祥和气氛所笼罩,但大地一隅,与民生息息相关的化肥产业,却持续低迷,具体到磷肥市场,秋需进入收尾阶段,港口价格便呈现下滑之势,给刚刚稍见起色的上游原料市场当头一击。

2016年三季度国际磷肥主销区价格走势回顾。

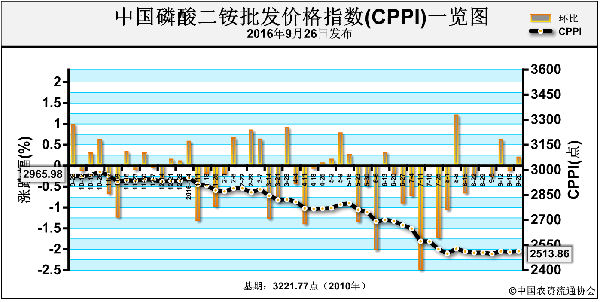

由上图可以看出,国际主销区磷酸一铵价格基本稳定,波罗的海货源在8月中上旬经历短时间反弹后,回归稳定,主因当时巴西、孟加拉等地需求陆续出现。值得回味的是,8月中下旬-9月,作为国际磷肥主要输出国的中国市场,国内虽正值秋储用肥期,但并未因此对国际市场形成有效支撑,相反其货源巴西一铵到港价格却出现下滑,亦如国内跌势。国际磷酸二铵市场三季度最活跃区域当属中国市场。8月中旬以后,港口离岸价格一路下行,完全出乎市场预料,近期国内供货商去往巴基斯坦64%颗粒二铵订单折合离岸价格已至305美元/吨,回算出厂已跌破1700元/吨,价格倒挂明显。

港口价格大幅走跌,对磷肥产业链影响几何?

首先表现在国内市场,国庆归来,国内秋季订单陆续收尾,局地大田作物及果树用肥最迟或将在10月中旬以后彻底结束,按照往常经验,冬储开始以前的这一个多月,厂家更多将借助出口缓解现有库存压力,但着眼当下,港口价格早已打破成本线,要市场还是要价格,企业陷入两难境地,所以纠结半天,磷肥规模企业必定重拾旧路,联合限产保价。其次,将视线放到与国际磷肥价格息息相关的硫磺市场上,国际磷肥市场持续下滑,国内磷酸铵生产企业存限产保价预期,相应的针对原料硫磺需求量明显缩减,国内硫磺市场难有需求面支撑,市场看空气氛增强,原本的因经销商临时建仓所积累的一点利好因素也终将被消磨殆尽。

综上,当前磷肥市场正处于青黄不接阶段,国际磷肥价格持续下滑,将会对即将展开的冬储备肥工作平添阻力,铵企若想缓解阵痛,目前只能降低开工,联合保价,以尽量争得其冬储操盘主动性。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2016-10-12/hq_195492.html