伴随时间走近9月末,国内磷肥秋季市场收尾之际,行情并未因月内炒得热火朝天的“汽车运输限制条款”而出现转机,厂家低价走货仍是主流。进入10月,国内磷酸一铵、磷酸二铵市场又将何去何从,且听小编慢慢道来。

9月以来,国内一铵市场虽值秋储备肥期,但市场实际成交价格却呈现明稳暗降的局面,截至目前55%粉已至在1420-1650元/吨,单月高价下滑幅度30元/吨。分析原因如下:1、原料行情不稳,虽有个别产品价格出现拉涨之势,但实单成交不多,难对一铵市场形成有效撑力。2、国际市场方面,国际一铵供应面偏紧,中国一铵主要进口国巴西、阿根廷到岸报价虽挺稳,但实单成交总量偏低。3、月内G20峰会影响,多地展开环保监督检查,影响下游复合肥工厂开工。4、国际粮食价格继续低位徘徊,北方秋玉米价格被看空,打击终端询肥热情。5、规模复合肥工厂原料货源充足,月内仅有零星补单成交。综上,一铵市场“旺季难旺”。2016年10月,国内秋季用肥陆续结束,一铵市场新单走货将陆续减量,规模企业装置开工也将开始出现下滑,但综合各方面成本因素考虑,厂家主动大幅降价的可能性已不大。湖北地区55%粉状一铵来看,1500元/吨左右的主流承兑出厂签单价格或将成为主流。

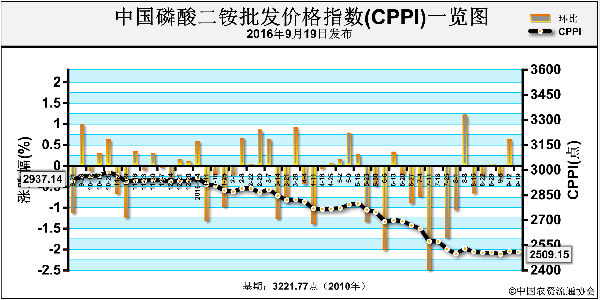

近期国内二铵市场持续发运秋储订单,经销商拿货心态谨慎,用肥季节到来,基于对后期汽车运费上调预期,中旬市场走货相对集中。截至目前,国内64%颗粒出厂实际成交价格1800-1930元/吨承兑,单9月高价较上月走低在50元/吨。分析主要原因如下:1、原料价格震荡运行,对磷肥支撑乏力。2、中国二铵进口大国印度国内二铵库存高筑,月内需求持续清淡,中国磷肥过供大于求,国际买方持续做空中国二铵价格。3、国际、国内粮食价格持续走低,农民购肥热情度偏低,全球范围内磷肥需求量明显下滑。4、同质产品复合肥价格环比下行,打击二铵企业挺价信心。金银岛预计,10月国内秋季用肥陆续结束,市场冬储备肥为时尚早,场内需求青黄不接,二铵价格弱稳将成大势。就湖北地区64%颗粒二铵来看,1900元/吨左右的主流承兑出厂签单价格或将成为主流,港口方面规模企业联合保价,中国港口离岸价格或继续稳定在320美元/吨左右。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2016-09-29/hq_195428.html