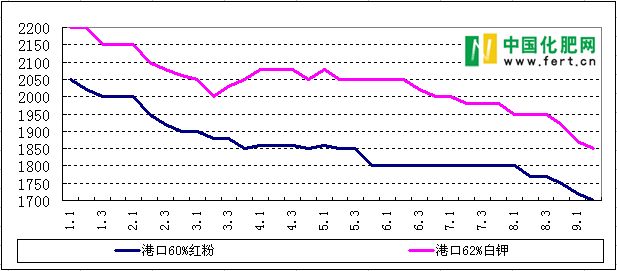

本周尿素市场出口方面形势不佳,而国内工业复合肥厂接货较平稳,农业方面个别地区下游经销商开始备肥,且尿素整体开工率偏低,所以山东山西两河苏皖两湖东南地区情况较好,厂家出厂报价较上周上调了10-40元(吨价,下同),周末之际山东河北个别厂家因新单不佳的关系报价回落了10-20元,东北西北西南尿素市场仍稳中偏弱,价格以稳为主,云南厂家价格有所回落。

相较于上周,山东地区复合肥厂接货情况稳定,尿素主流出厂报价上涨了10-20元至1190-1200元,河北地区开工率仅约45%,主流出厂报价涨10-20元至1180-1210元,成交略低;河南地区主流出厂报价低端涨20元至1200元左右,当地工业接货量仍有限,不过部分厂家表示下游经销商已开始备肥,销售情况较好;山西地区某大厂于本周复产,外发情况稍好,主流出厂报价涨20-40元至1120-1140元;安徽地区主流出厂报价涨20-40元至1240-1260元,大单略低,销售情况较好;江苏地区主流出厂报价低端涨20元至1280-1290元;湖北主流出厂报价涨10元至1240-1250元,厂家多在发前期价格稍低的工业订单;浙江地区主流出厂报价涨20-40元至1300元左右;福建地区主流出厂报价低端涨30元至1330-1370元。新疆地区主流出厂报价暂稳在870-1000元,因发至中原地区情况稍好,外发出厂报价从770-800元涨至800-830元。东北地区行情较稳定,部分经销商询单较积极,内蒙货源发黑龙江到站报价从1150-1180元涨至1200元,成交可谈;吉林大厂开工不足,价格未定。云南地区受外省低价货源冲击较大,主流出厂报价低端落50元至1400-1530元。

综合来看,出口方面新单不多,港存增幅较大,而国内工业复合肥厂方面接货较平稳 (整体开工率约63%,较上周回落8个百分点),个别地区下游经销商开始备肥,且尿素整体开工率仍在低位,预计短期内在前期订单的支撑下,整体尿素价格应维稳,持续至秋季肥生产的后期,且尿素自身开工率即将回升,所以接下来尿素价格将有所回落,可能是下周末。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2016-09-12/hq_195330.html