今年以来,化肥价格长期保持在近十年的历史高位。九月中下旬,多部门联合发文强调做好今后一段时间国内化肥保供稳价工作,一定程度上平抑了化肥涨价势头。但当前全国各地普遍加强能耗消费总量和能耗强度的控制管理(简称能耗“双控”),叠加煤炭价格高涨、货源紧张,以及国际化肥市场高价拉动,化肥企业生产压力加剧,今冬明春化肥供应和市场价格不确定性进一步加大。

一、近期化肥市场运行态势

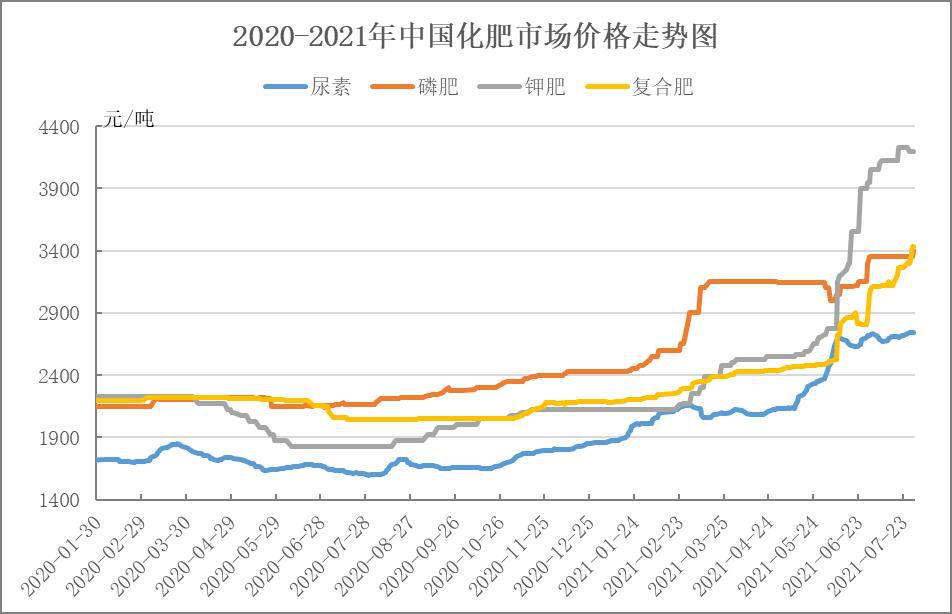

(一)尿素月环比上涨一成,化肥总体价格由稳走高

据中国农业生产资料流通协会10月18日调度显示,尿素、64%国产磷酸二铵、进口氯化钾、45%国产氯基复合肥的全国平均批发价格分别为2969.4元/吨、3743.0元/吨、3300.9元/吨、3116.5元/吨,周环比分别上涨3.4%、3.4%,下降4.9%和上涨3.7%;月环比分别上涨13.6%、5.5%,下降4.6%和上涨5.6%;较去年同期分别上涨69.3%、42.8%、72.6%、37.1%。

(二)肥料出口量继续增加,国际市场价格远超国内

据中国海关统计,9月当月出口肥料332.9万吨,同比增幅为16.8%;肥料出口金额13.64亿美元,同比增幅为104.5%。当月进口肥料64.9万吨,同比降幅为52.0%;进口金额2.12亿美元,同比降幅为35.8%。

海外尿素价格处于历史高位。10月初,印度尿素招标价格高于目前国内出厂价格1000元/吨左右。部分磷酸二铵企业仍有出口订单执行,出口报价在635美元/吨左右,高出国内价格一成。国际市场价格大涨,驱动国内肥企出口意愿,即便“保供稳价”政策已对享受原料优惠的企业限制出口,但九月肥料出口量仍明显高于去年同期。

(三)化肥社会库存下降明显

受化肥出口大幅增加、原料价格持续上扬影响,各类主体减持库存,生产企业、流通企业及港口库存均出现明显下降。从生产企业看,9月末我国尿素生产企业库存约44.8万吨(实物量,下同),同比减少6.3万吨,降幅12.4%;8月末我国磷酸二铵、磷酸一铵的生产企业库存量较去年同期分别下降12.5%、3.6%。从流通企业库存看,全国供销合作社系统农资企业8月末肥料整体库存量与去年基本持平,但尿素及钾肥库存量同比分别下降9.3%、19.7%。从港口库存看,受国际钾肥供应紧张和外商推迟发货影响,10月9日我国主要港口氯化钾库存量217.2万吨,同比下降87.8万吨,降幅为28.8%。

(四)能耗“双控”和煤炭供应紧张影响化肥供应

尿素生产影响较大。

声明

来源:互联网

本文地址:http://farm.00-net.com/news/3/2021-10-28/274174.html