三因素促2017年复合肥回暖

1、煤炭价格大幅上涨带动原料尿素价格上涨,最终将传导至复合肥价格的上涨。2016年三季度起煤炭价格大幅回升叠加环保整治导致行业开工率较低,尿素库存持续下降。自2016年10月开始,尿素大幅持续上涨,截至11月中旬国内尿素出厂价达1410元/吨,距离8月低点已涨价超过25%,原料单质肥的上涨最终将传导至复合肥价格的上涨。同时单质肥对复合肥的反替代也将随着价格上涨而消失。

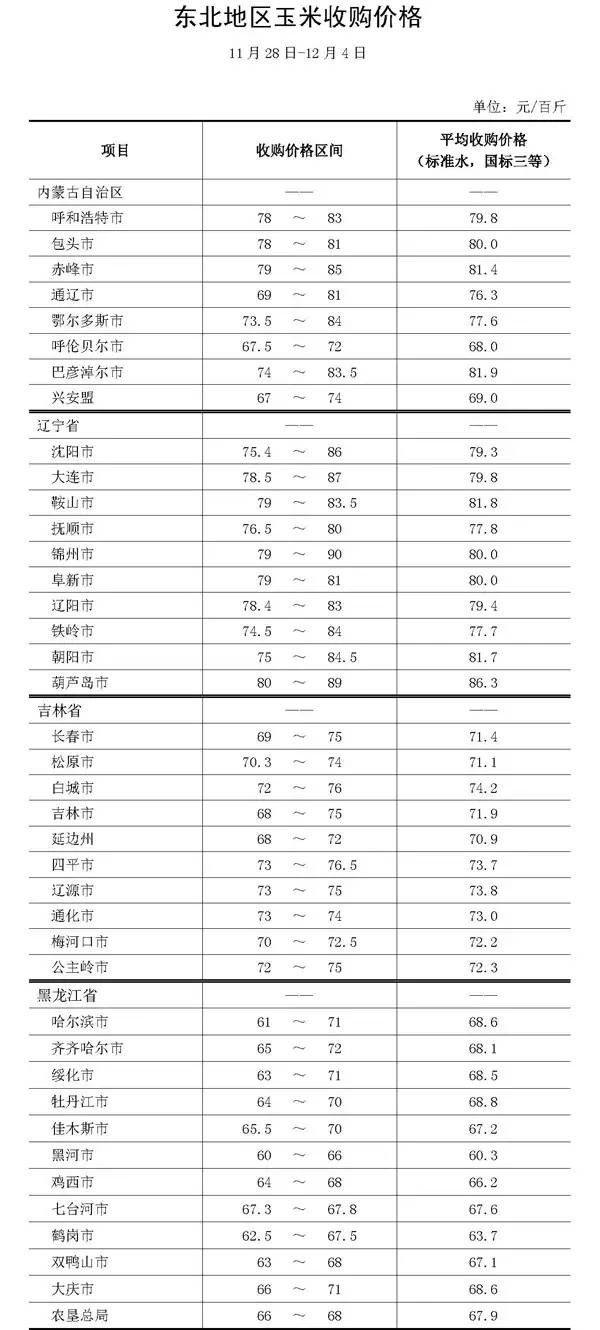

2、粮价企稳。近期玉米期货价格出现明显反弹,主力合约已从最低点上涨了19%,小麦、稻谷等粮食价格开始企稳。

3、“冬储+春耕”双重因素叠加,经销商补库存。年底的冬储加之明年一季度的春耕需求,复合肥需求旺季叠加今年库存周期向下带来的补库存需求。(信息来源:中国五矿化工进出口商会化肥分会)

本报讯(记者熊鹤雯)2017年氮肥维持小幅上涨,磷肥以低位运行为主。这是记者在12月13日中国五矿化工进出口商会在京举办的2016年化肥市场研讨会上得到的消息。据悉,年底煤炭的供需仍将呈现紧平衡,保电煤、调运玉米的硬性任务使铁路运力十分紧张,运输化肥很难获得车皮,而中央环保督查工作的全面启动也让一些生产企业减产甚至停车。这些因素共同导致了今年10月份以来化肥特别是尿素价格的猛涨。

据中国氮肥工业协会提供的数据,12月第一周国内小颗粒尿素出厂价格环比上涨1.03%,持续了10月份以来的上涨势头。这让2016年1~9月份低迷的氮肥市场貌似看到了“曙光”。然而这次尿素“疯涨”背后的原因到底是什么呢?是否意味着尿素市场的春天已经到来了呢?中国氮肥工业协会秘书长高力说,受火电用煤需求增大及限产政策影响,煤炭供需呈现紧平衡,今年冬季煤炭价格一路狂飙,这无疑增加了尿素的生产成本。据高力统计,此番煤炭的涨价将使尿素的生产成本提高300元/吨。公路限超新政出台后,货物逐渐流向铁路,而年底要确保电煤和玉米的运输,运力异常紧张。“运不出来”成为化肥市场尴尬的局面。加上中央环保督查工作全面启动,环保不达标企业直接停产,尿素企业开工率下降明显。成本上涨、供应偏紧,成为了此轮尿素涨价的根本原因。随着冬储及明年春耕需求旺季到来,下游经销商补库存,尿素价格将维持上涨趋势,但是随着供暖季结束煤炭价格回落,以及农产品价格下降、农民备肥积极性不高的双重影响,尿素涨幅预计不会太大。

磷肥行业面临着与氮肥相似的情况。10月份以后磷酸一铵受原料价格上涨、运输新政出台和环保检查的影响,市场供应减少,价格上调。据中国磷复肥工业协会秘书长李光介绍,受环保督查影响,11月份湖北磷肥企业开工率不足50%。与氮肥行业不同的是,2017年将对部分磷肥企业征收资源税,加上处理伴生资源等环保成本,磷肥的生产成本会进一步上升。而市场需求方面的刺激较弱,库存高、出口量下降,明年春耕市场磷酸二铵资源量达到近三年最高水平。市场回暖难度很大,预计低位仍是市场主流。

声明

来源:互联网

本文地址:http://farm.00-net.com/news/3/2016-12-16/262419.html