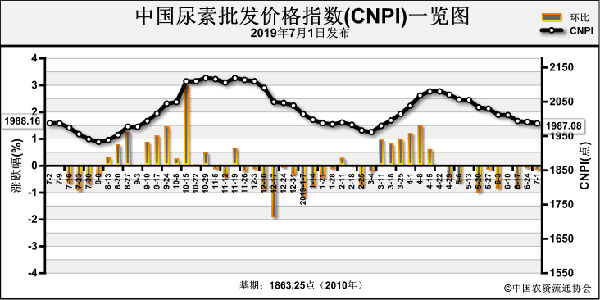

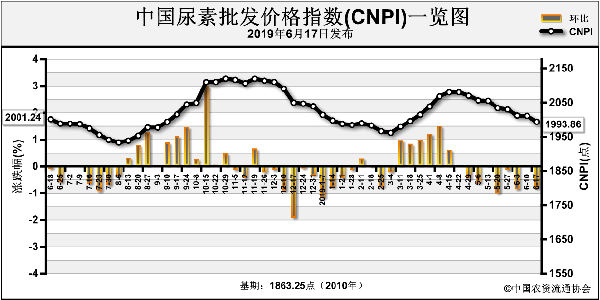

每每“印标”都备受关注,而待尘埃落定后却不一定得偿所愿;就如这次的印度招标前夕的尿素在涨价,结果出完行情就立马“翻脸”,国内国际价格难以无缝衔接,前期的炒涨行情也就此中断;果不其然,尿素涨价的戏还没唱几天就结束了。

满世界都是印度招标的价格结果,最低投标东海岸292.63美元/吨到岸,西海岸295.97美元/吨到岸,约合中国离岸280美元/吨,即从厂家发到部分港口的价格在1800元/吨或略低水平,中标总量还未最终确定,因而还可期,船期截至8月16日;相较于我国国内各区域的主流出厂价格,国内价格只能降价才能“满足”出口要求,如现山东地区尿素主流出厂报价1890-1920元/吨左右,山西地区主流出厂报价在1790-1820元/吨左右。印度招标未给国内行情带来一丝缓解,反而是雪上加霜,那接下来尿素涨价的戏还能继续唱下去吗?

首先,尿素整体行业开工率偏高。尿素企业的开工是几家欢喜几家愁,停车的尿素企业当然无压力而言,降负荷的企业出货虽尚可,但还有成本需考虑,满负荷生产的企业则面临着出货及价格的双重压力,近而做出让步。目前有因环保及安全检查的双重压力而长期停产的尿素企业,有临时降负荷生产的尿素企业,当然也有临时停车检修的尿素企业,不过话说回来这在国内市场上并不是主流,大部分尿素企业的开工居于高位,据中国化肥网统计截至目前尿素企业的整体行业开工率在62.02%,日产量约15.56万吨,短期内未见有企业表示进行淡季检修;相反的,液氨行情疲软运行,价格持续低位,且不断探底,少数企业已将或是打算将生产重心转移至尿素,减少液氨的出货压力,那对尿素的影响是显而易见的。

其次,清淡需求之下的随用随采。一方面农业市场需求“松松垮垮”,尤其是被关注的东北市场的需求“相当”清淡,再加上据从东北局部了解到功能型尿素(多肽、含锌腐酸等)需求逐渐增加,对普通尿素的冲击较明显;且今年部分地区受旱灾、涝灾的影响较大,用肥量明显减少,上游厂商表示销量有所减少;再者是大农资经销商的风险储备意识,不用多说,一直以来采取的都是少采多次采购的模式,但无奈尿素价格波动太过频繁,淡季不淡旺季不旺,经销商的操作也存难度,甚至是部分公司还有各价格段的尿素库存。另一方面工业上的需求断断续续,据中肥网统计复合肥企业的整体行业开工率偏低至仅42%左右,且部分企业的秋季爆品肥价格足够“劲爆”,成本压力大,对高价尿素的采购积极性不高;另外夏季高温,环保及安全的双重检查之下,胶合板厂等化工企业限产,整体开工率较低,对尿素无疑是利空。

再次,小氮肥价格的调整,对尿素的影响存在变数。目前国内氯化铵行情小幅盘整,生产企业正在牟足劲儿推涨价格,虽然终端观望抵触兴趣较浓,但毕竟可以阻止其回落,或是提涨散单的价格,工厂心态上不至于过度悲观,从相互替代的角度看,对尿素是利好支撑,只不过幅度上应很有限。

最后综合来看,从上述几点影响因素来看,国内尿素市场缺乏利好支撑,而万众期待的印标还未完全明朗,预计在这期间整体行情将继续博弈,只希望此次印标最后的数量能够“化险为夷”,总而言之这场涨价的戏不好唱,预计近期尿素价格将在博弈下局部难逃小落。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2019-07-05/hq_198203.html