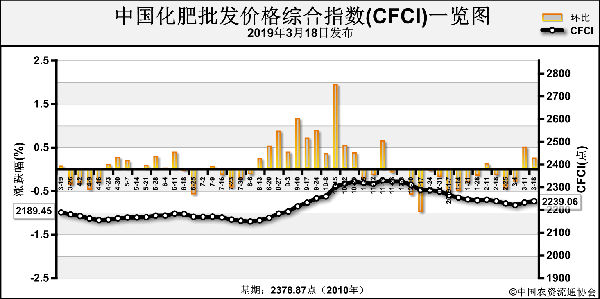

作为农业大省, 山东省的春耕播种3月份就已启动。整体来看,今年山东春耕市场呈现三大特点:化肥供应保持低位,企业产销压力较大,需求正悄然生变。

供应减少

从今年春耕来看,受前期冬储量下降等因素影响,化肥货源供应减少。

“前期受安全环保监管、天然气供应紧张、人民币贬值等因素影响,氮、磷、钾三大化肥主原料价格全面上行,不同品种涨幅在200~400元/吨,整个冬储期化肥价格始终在高位运行。加上前几年储备亏损的阴影及储备费用的增加,各级经销商储备积极性不高,化肥冬储量降低。”山东省化肥与煤化工行业协会高级顾问杨春升介绍说。

从化肥产量上看,2018年山东省氮肥行业扭转了连续2年产量下降的局面,生产合成氨639.5万吨,同比增长8.2%;生产氮肥363.8万吨,同比增长3.4%;生产尿素707.9万吨,同比增长5.3%;生产磷肥66.6万吨,同比下降14.2%。但2019年1月份,氮肥和磷肥产量同比均下降。1月份合成氨产量同比下降1.46%;氮肥产量同比下降0.2%;尿素产量同比下降5.1%;磷肥产量同比下降20.1%。

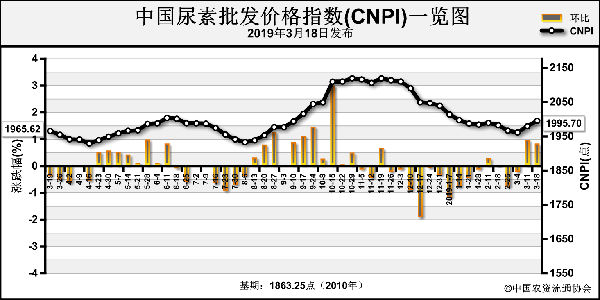

尿素方面,今年尿素储备量减少,部分经销商已不再储备尿素,多采取随销随采的操作办法。生产装置方面,春节前天然气供应紧张,多数气头企业被迫限停产,尿素企业整体开工率不高。但节后随着气温回升,前期停产的气头企业已陆续开车,目前开工率已由前期的54%提高到60%左右,日产量达到14万吨以上,预计今春尿素供需紧平衡。

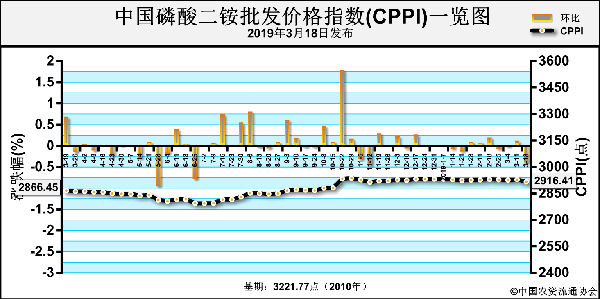

磷肥方面,受农民用肥习惯改变影响,磷铵直接施用量逐年减少。目前山东磷铵储备相对充足,能基本满足春耕需求,预计价格以稳定或小降为主。

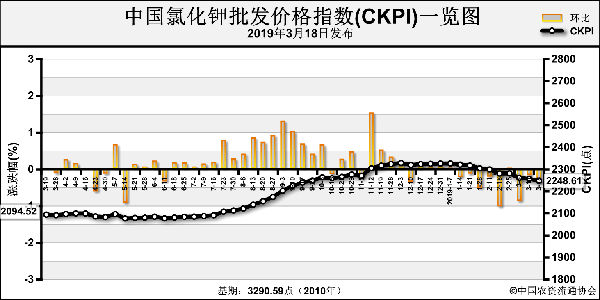

钾肥方面,目前货源供应充裕,能够满足春耕需求,预计价格以稳定或小幅下滑为主。

复合肥方面,前期冬储期价格较去年同期高300元/吨以上,加上部分原料走势的不确定性,复合肥产品储备量同比大幅减少。据经销商反映,截至2月底,拿货量仅有去年同期的50%左右。

总体来看,今年春耕期间,山东化肥供应没有大的矛盾,市场整体不温不火。

竞争激烈

尽管处于需求旺季,但化肥生产企业明显感觉今年春耕市场不旺,产销压力加大。

“之所以出现这样的局面,重要原因是生产企业因经销商拿货减少,导致各工厂库存都较大,同比增幅在10%以上。”鲁西集团化肥事业部经理周长太分析说。

此外,农资营销的“人海战术”已成过去式,农户消费日趋理性,不再跟风走。前些年,很多肥企疯狂招聘业务人员,培训农技知识,提倡农化服务。而如今这种模式很难奏效,对于化肥的销售作用有限。

周长太指出,农资竞争已正式进入激烈状态。以前的农资竞争只是混乱,算不上激烈,“概念”肥、劣质肥鱼目混珠,层出不穷,竞争是混乱无序的。现在市场回归理性,使农资竞争日趋激烈,以前是大厂挤占小厂的市场,如今大厂之间也已开始PK。可以预期,随着春耕旺季到来,各大肥企在开工率逐步提升的同时,市场份额之争也将更加激烈。

需求生变

受化肥零增长、种植结构调整、农业补贴政策微调等因素影响,山东省今年的春耕需求已悄然发生变化。

“在补贴政策影响下,今年三大主粮中玉米播种面积仍将继续减少,这在很大程度上降低了对化肥的需求。另外,有机肥替代及化肥使用量零增长等政策仍将持续抑制化肥需求。”山东联盟化工集团总经理王高华表示。

从农户需求来看,今年山东省的春耕用肥呈现四大亮点:

一是土地流转速度加快,专业合作社和包田大户越来越多,专业人办专业事的比例越来越高,对于科学用肥有很大帮助。

二是农民对氮、磷、钾等单质性肥料用量越来越少,复合型、功能性肥料占比越来越高,很多企业推出的组合套餐肥正在发挥威力。例如“复合肥+水溶肥+液体肥+菌剂”组合套餐广受农户喜爱。套餐肥不仅成本低、效果好,还很迎合农户的需求,套餐肥的推广是农资服务的延伸,逐步成为各企业的营销新法宝。

三是农民的用肥习惯发生了较大变化,测土配方施肥和机械化程度越来越高。

四是化肥的品牌越来越淡化,性价比和服务逐渐成为竞争的主优势。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2019-03-20/hq_198103.html