3月中旬,春季肥料市场正式拉开了序幕,虽然整体进度依旧相对滞后,但是现今市场状态略好于启动初期,僵持气氛相对减弱,尤其是复合肥行情,平静了一整个冬天的复合肥终于“改头换面”,局部企业走货和经销商的拿货情绪愈加高涨,不过尚未出现所谓的“缺货、断货”现象。

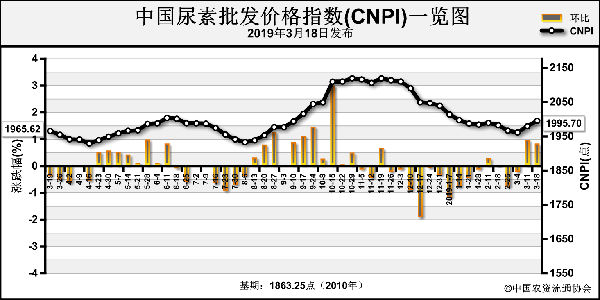

相比于近期复合肥的走货情况,价格方面却不尽人意,2月份以来各地均出现不同程度的下降趋势,目前全国45%硫基通用型产品的主流出厂报价在2300-2400元/吨,降幅100元/吨左右。在尿素价格反弹、季节需求释放等多重利好的情况下,复合肥企业却一反常态,不涨反降,目的只有一个:以价换量。

首先,低价货源冲击。复合肥主流价格涨至高位,远远超过多数基层的心理预期,导致品牌类复合肥销量大减,从而给低价货源“可乘之机”。据了解,目前中原及东北地区的春季市场整体备货量超过六成以上,其中小厂低价货源和掺混肥料占相当大的比重,在激烈的市场竞争中,经销商不得不“屈服”于残酷的价格战之中,然而企业方面的压力也在不断增加,新型产品已经不足以占据有利的市场地位,只有在价格方面做出调整才能适当引发下游的采购兴趣,因此,拼价格成为现阶段复合肥市场的主旋律。

其次,局部需求滞后。作为拉动市场的主要因素,今春局部需求相对滞后,复合肥旺季特征始终没有显现,原因一是粮食价格水平偏低,终端种植积极性有限。不少基层表示粮食价格便宜使得种地越来越不挣钱,外出务工的人越来越多,一定程度上也抑制了需求的增量;原因二是天气状况恶劣,种植活动停滞。今春我国南方地区降雨天气频繁,雨水过多阻碍了农业活动的正常运转,而北方地区降雨稀少,考虑到后期可能出现干旱等情况,基层犹豫心理加重,需求也就有所延后。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2019-03-18/hq_198106.html