2019年的春节即将来临,今年春节时间有所提前,目前复合肥市场行情现状可以用凄凄惨惨来形容,自11月份以来,复合肥的冬储行情就像掉进了冰窟里,几乎一动不动,下游备肥仍然不积极,近年来复合肥冬储愈加难行,究竟是谁动了复合肥冬储的奶酪?

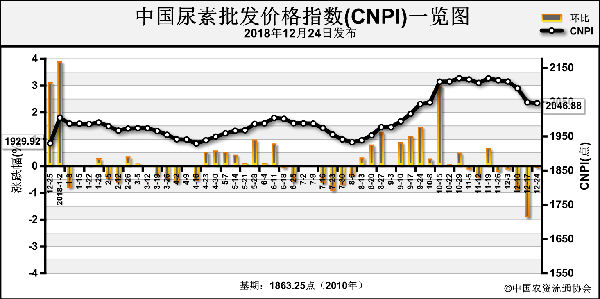

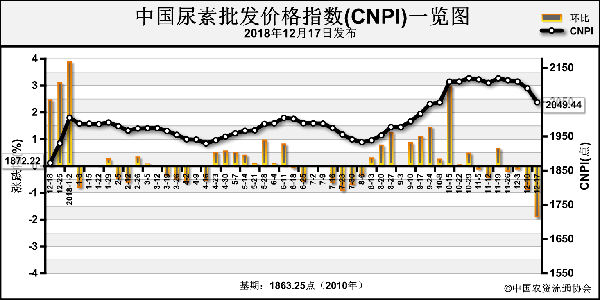

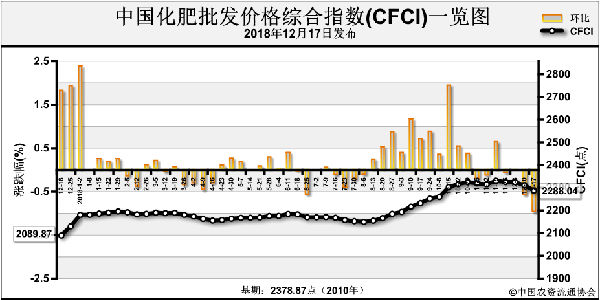

首先,原料尿素不合时宜地回落,影响复合肥企业冬储出货。前几日印度招标发布之前,尿素市场低迷的行情想借此反弹,但竹篮打水一场空,印度招标的数量和价格让国人不敢接受,反而在一定程度上打击尿素,进一步加速了淡储时期价格的回落,现山东地区小颗粒尿素的主流出厂报价在1880-1890元/吨,山西地区出厂报价小幅反弹至1760元/吨。往年年前复合肥冬储多多少少能走一批货,但今年受尿素价格不断走低影响,复合肥冬储的年前走货量十分稀少。

其次,近年来基层粮食收益较差,复合肥需求总量降低。今年南方经济作物价格低迷,北方玉米价格虽然较前年有所回升,但受灾严重,产量下滑,基层收益较差,部分地区农户土地多转租出去,外出务工,而经销商的赊欠款很难回收,影响冬储备肥进度,按照目前进度来看,东北局部地区的复合肥冬储备肥进度最高也不过往年的50%左右。

再次,产能竞争加剧,价格战“自毁前程”。复合肥企业价格战的打响是在2016年就开始出现,2017年-2018年价格战打得十分激烈,最根本的原因是需求的减少和产能的过剩,全国复合肥企业6000多家,2016年粗略统计的整体产能在2亿左右,如此庞大的数字远远超过了市场上的需求量,因此竞争的加剧不可避免,而有些企业借助自身的原料、资金等优势,在价格上极低,接着一个接一个地出台爆品价格,导致一部分企业资金链断裂而倒闭,虽然一时收取了较多的订单,但长远来看,收款后受高价原料的牵制,利润已十分薄,实属自毁前程之举。

当然,复合肥冬储减弱不止以上几个原因,还有经济大环境和化肥大环境整体趋弱的影响,面对着尿素价格的不断下行,面对着复合肥冬储的寡淡,春节前的行情已成定局,就看元宵节过后市场的需求启动情况和原料的价格走势,我们拭目以待。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2019-01-28/hq_198049.html