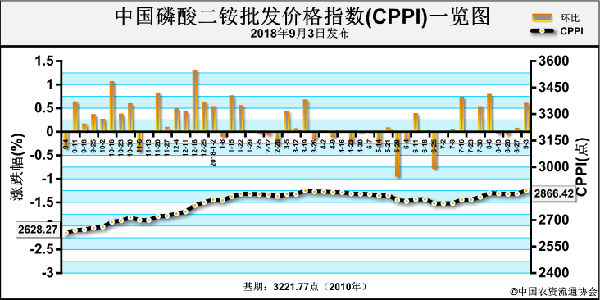

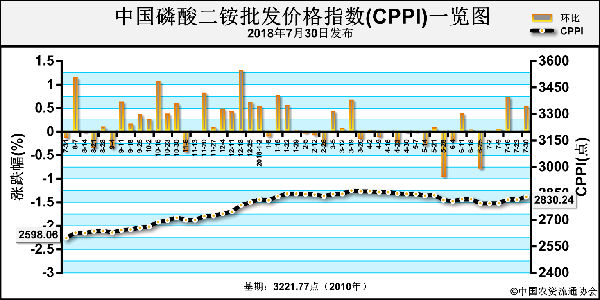

中秋过后,云贵地区二铵企业报价普涨,涨幅50元/吨,一方面是来自原料价格支撑,另一方面个别龙头企业出口再接大单,货源供应愈加收紧。当前秋季肥销售渐进尾声,二铵企业新单基本停滞,持续供应前期预收。国际市场需求转淡,仅少数企业仍积极询单,预收量维持到10月中上旬,商谈价小幅下滑至FOB 414美元/吨左右。冬储方面仍无最新进展,企业持续不定价收款,当前暂未开始供货,出价谨慎。

价格方面,湖北64%二铵出厂报2700-2750元/吨,有价无市;云贵企业64%二铵山东到站报2850元/吨,57%二铵到站2550元/吨,鲜有新单。市场方面,64%二铵华北市场价2850元/吨左右,57%二铵市场价2450-2480元/吨,市场价走稳;新疆市场秋翻肥备肥7-8成,64%二铵新疆到站2980-3000元/吨,冬储备肥启动不足;东北市场仍未出价,多数贸易商已经打款,计息7厘左右,暂无新货抵达。

冬小麦用肥即将全面展开,二铵企业内贸新单稀零,需求面跟进欠佳。国际需求仍存余热,10月份仍有少量接单空间,同时预收订单发货仍持续。虽企业报价上调后暂无新单,但冬储销售面临启动,也足以看出企业挺价的决心。业内人士认为,国庆假期间各地冬小麦用肥进行,市场价无下滑预期,企业报价方面维持高稳,但新单难以放量。

液氨市场涨跌互现

中秋假期期间,局部交通运输受限,山东部分企业出货受阻,企业降价吸单,周边部分企业陆续跟跌。中秋假期结束,交通运输陆续恢复,外加部分联产企业因故减量,企业出货好转,山东及河北部分价格陆续补涨。同时部分下游企业集中补库,而生产企业库存无压,挺价意愿仍旧较强。而华中及华东部分前期停车检修企业陆续复产,市场货源供应增加,外加部分企业节前降库,报价小幅回落。

据某业内资讯数据监测显示,本周中国主产区液氨出厂均价为3476元/吨,较上周下滑0.69%。本周某业内资讯合成氨出厂价格指数均值为1229.14,较上周下滑0.90%。下周为国庆假期,交通运输继续受限,部分货源输出省份企业出货或将承压,不排除部分企业降价吸单的可能。但对货源输入省份当地企业形成支撑,预计不排除部分企业探涨的可能。同时尿素价格延续高位,联产企业开工或向尿素侧重,预计部分液氨价格回落空间有限。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-09-30/hq_197811.html