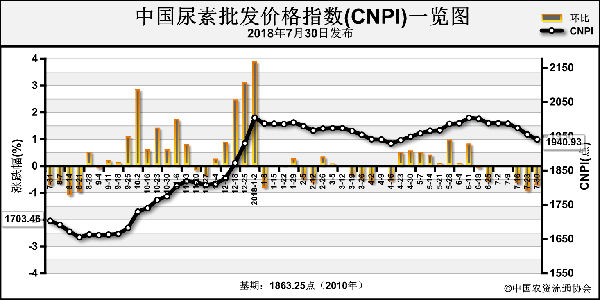

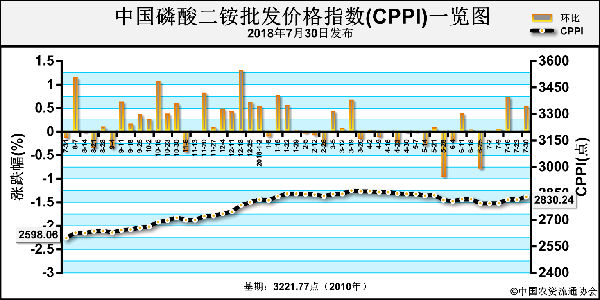

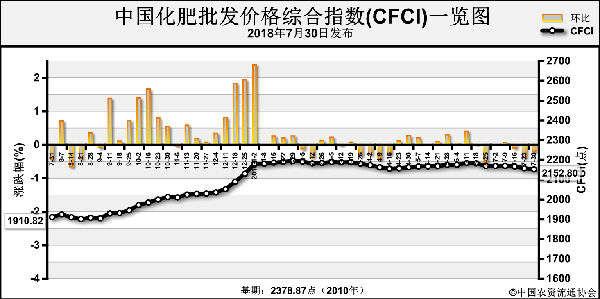

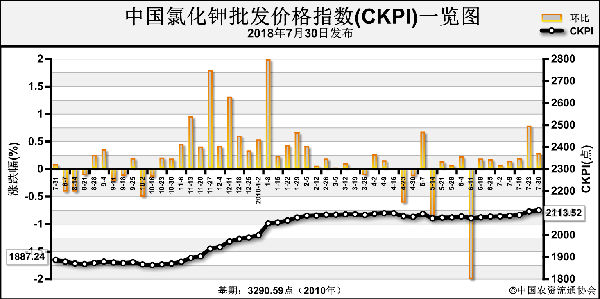

一次一次,氯化钾涨了又涨,管你淡季旺季,任你不断质疑。眼看着秋季市场进入高峰期,再过不久又是一个小淡季,之后的冬储市场会怎么启动?连涨4个月涨个没完的氯化钾,是秋后的蚂蚱蹦不了几天了?还是打不死的小强会继续涨下去呢?

据中肥网统计从5月中旬到现在大概四个月的时间进口氯化钾主流报价的涨幅达到了300元左右(吨价,下同),目前港口62%白粉、白晶的高端报价有个别贸易商已经喊至2500-2520元,长期大客户采购价格也很难再低于2450元。另外,自从8月下旬开始东北港口进口60%大红颗粒钾的报价达到2500-2550元以后,华东、华南港口大颗粒价格也一直逐渐追涨,目前华东港口市场报价也达到了2450-2500元水平。

氯化钾的价格高不高呢?我们来算一笔账。前不久印度率先签订了新的大合同之后,我国的大合同谈判虽然还是难以确定何时签订,但涨幅已经有了大概的判断,既然我们是在探讨“高不高”的问题,那就做最坏的打算,假设我们也是290美元到岸。那么,按照6.85的汇率,加上关税、增值税、港杂、包装、运营等一系列基础费用,港口60%红钾和62%白钾的理性售价应该在2350-2400元左右,而现在港口60%红钾和62%白钾的主流报价是在2300-2450元左右,基本是对应着的。也就是说,不考虑市场大环境等产品溢价因素,当前的进口氯化钾价格已经达到了高端预期水平;如果大合同谈判能继续获得“世界洼地”的成果,那么当下的氯化钾价格就是已经偏高了。

当然,我们不能如此简单就给“高不高”定性了,在通货膨胀的预期下(注意,这里是市场人士的预期,尽管这其实已经是很普遍的,但是政府部门一直在表示风险可控,并提醒提防回落风险),市场的需求量(可能是实际量,至少是预期量)或将增加,这使得氯化钾并不是没有再涨的可能性。尤其是在国产钾减量的情况下,上面的可能性还会被放大。现在,一来大合同未签、港存偏少,二来上半年国产钾减量、下半年能追回多少还未知,三来通胀预期可能导致需求、至少是预期需求增加,自然很多人愿意赌涨,而卖方赌涨的结果自然是惜售,于是随着货源的减少,价格便不断再涨。

那么风险呢?主要来自于实际需求,其次是到货速度,第三是成本。先说成本,大合同眼下还未确定,上面只是说了最高预期,但其实也并不能排除也涨50美元或是只涨40美元的可能性,毕竟国际产能也是过剩的、供应商内部的竞争压力或将升级、中国市场的需求和自给潜力都是不可忽视的,只要大合同价格低10美元,那么氯化钾成本下降的空间就多70多元。况且,我们还一直没有提“返利”这个东东呢?

“需求”只能是事后诸葛的,先期只能有个大致预期,一般可以把近年的表观消费情况拿来做做参考。虽然玉米、大豆等价格有上涨,但是多地受灾也使得部分地区资金紧张,而环保压力是全面的,上下游都要收到影响,再考虑到化肥施用零增长、施肥结构调整、种植面积及务农人数的变化,综合看在实际需求上是不建议往增多的方向去考虑的,反倒是刚需减弱才更让人怀疑。那么1-8月份氯化钾进口量约500万吨,全年氯化钾产量预估至少在600万吨左右,而近年来9-12月进口量在263-382万吨不等,因为大合同还没签所以我们把今年此时间段的量预估在200-300万吨,因此预计氯化钾供应量至少可以达到1300-1400万吨。这个数字还算是一个比较安全的数字。

如此一来未来影响氯化钾走势的、大家需要密切关注的就是到货速度。而到货速度其实包含着两点,一是大合同签订的数量及到货速度,二是国产钾的生产恢复和发运。这些暂时也都是不确定的,需要边走边看的。只能说一旦签单多、到货快,国产钾减量程度减轻、发运正常,那么氯化钾跌价的可能性就会变大。

看官们应该发现了,综上所述其实现有的市场因素下氯化钾价格的涨面是比较大的,而担忧都只是来自于还不确定的方面,在于远期,明春旺季时再跌不是不可能的。如果按照当下港口氯化钾2400元的均价来看,未来上下波动的空间其实都会有一两百元。面对各种不确定,化繁为简的做法就是,短期有需求就买好短期的需求,没必要再纠结等待;做长期储备的话其实最好还是再等等,不用太着急,即使“心痒痒”拿货了,后面也要适当地见好就收。(阿杜)

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-09-10/hq_197793.html