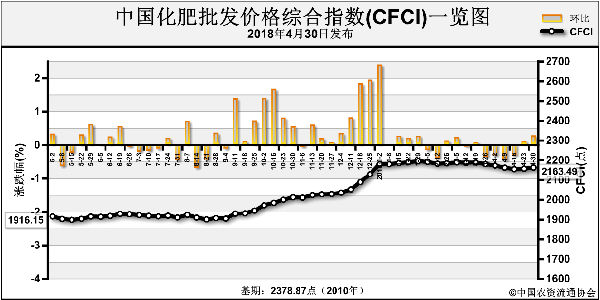

今年春季用肥启动缓慢,复合肥库存难以消化,导致复合肥企业对原料的采购处于滞缓状态。受此影响,尿素、磷铵和氯化钾现货增多,库存压力持续上涨,出现价格下滑现象。

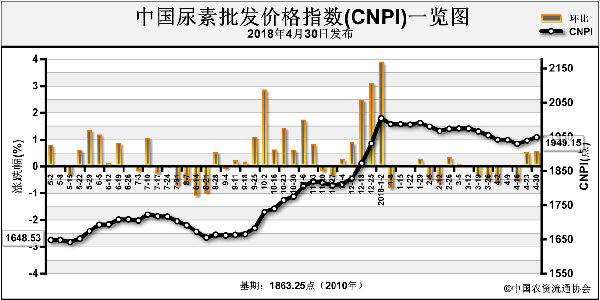

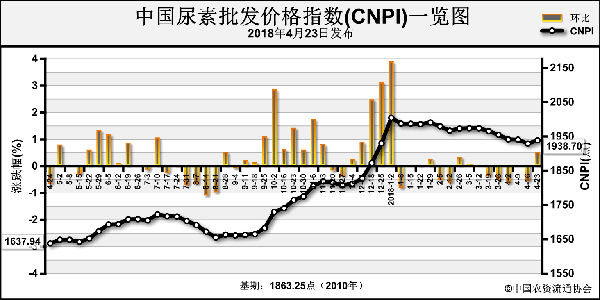

尿素呈下滑趋势运行。由于复合肥厂成品销售缓慢、库存积压、开工率提升缓慢,尿素采购量小。而此时,随着气头尿素企业的陆续复产,行业开工呈现明显的上涨趋势,并且厂家春节期间的库存消化缓慢,尿素市场短期处于供大于求的局面,从而使得月内行情持续回落。长期来看,4月份中下旬多地农业需求将陆续启动,下游工业也将继续恢复,中旬前尿素价格有止跌企稳的可能。

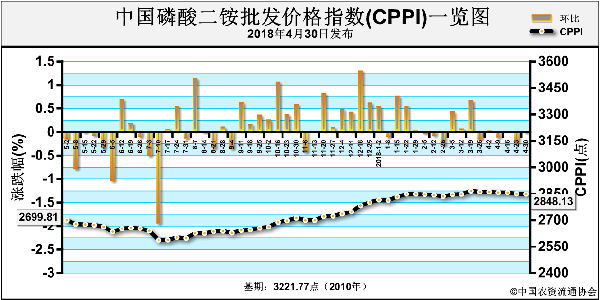

国内一铵整体需求不畅,且春季高氮肥对一铵用量减少,复合肥企业对一铵采购处于停滞状态,导致一铵库存压力持续上涨。由于走货压力较大,且一铵价格持续下滑。在无实质性需求支撑的情况下,企业降价销售失去意义,下旬一铵价格下滑速度有所放缓。卓创预计,4月份一铵将进入淡季,国内成交在无需求情况下以小单零星采购为主,市场推动力量较小,部分企业保底到4月底或5月底,一铵55%粉将降至2000元/吨左右。

二铵市场春季销售陆续启动,随着贸易商出货量的增加,前期低价货源陆续入市,导致市场价表现混乱,高低价位差距较大。受市场价松动的影响,业内对后市信心不足,整体无补货意愿。二铵企业前期订单发货陆续收尾,库存压力不断增加。

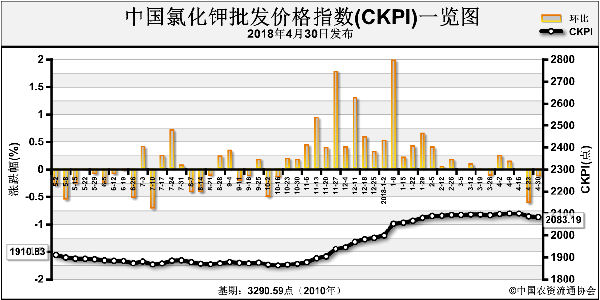

3月国内氯化钾市场供应量持续增大,但需求支撑乏力,致价格震荡下滑,跌幅为50元/吨。据悉,当月进口钾肥到货量增多,再加上前期国储货源不断流出,使得现货供应量增大。期间,边贸钾肥到货量大幅提升,受限口岸仓储不足,商家压价走货现象增多,并彻底打破市场挺价守稳状态。国产钾肥方面,盐湖、藏格钾肥装置渐渐恢复开车,西线东输运力尚可,各地经销商库存充足,报价明稳暗降。有消息称,近期盐湖集团计划下调氯化钾销售价格,降幅或将在100元/吨左右。

多举措支援春耕用肥

力保化肥价格稳定

据介绍,去年我国淡季商业储备化肥仅有450万吨,为应对当前和即将到来的春耕高峰,2018年追加了550万淡储计划,且分为两批进行落实。李殿平认为,有了这些储备,今年春耕保供整体可期,但是投放时机要灵活、科学选择,以发挥淡季储备最大的保供稳价功能。

在局部地区,集中用肥、运力紧张可能导致该地区出现价格阶段性上涨的情况,但由于淡储的保障,应能及时平抑价格。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-05-09/hq_197456.html