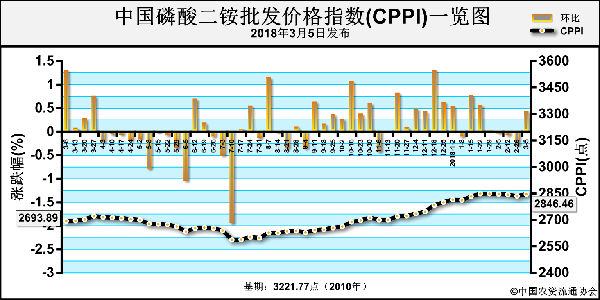

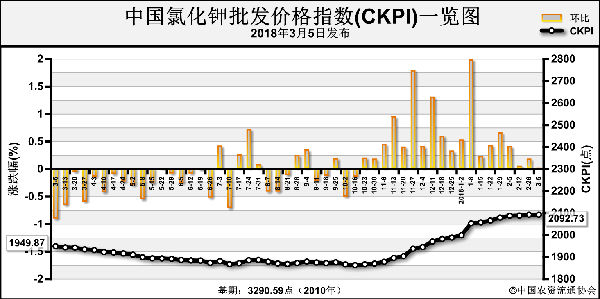

假如认同这个结论,那么煤炭价格跌得再多,都必然与尿素价格的走势无关。

▼ 企业开工率快速回升

当前市场担心的另外一个问题是气头企业已经全面复产,尿素开工率大幅回升。笔者之前多次论述,气头复产是预期之内的,但这只是存量,并不带来增量,换一个表达就是尿素开工率环比大幅增加,而同比并没有增加,气荒带来的供应减量只能通过同比增加才能弥补。那么后期尿素产量有同比大幅增加的可能性吗?

国家统计局数据显示,2017年月最高产量为6月份的550万吨,其它月份都在520万吨以下,试问,一年几乎都没开的装置能那么容易复产吗?笔者认为中国尿素产能过剩的问题基本得到了解决。恰恰在此期间参加了一个网站举办的行业会议,这个网站发布的数据显示,2017年尿素行业的有效产能大约为6100万吨,同国家统计局的数据高度吻合。

由此判定,中国尿素增产的潜力不大,气荒带来的减量很难弥补。

▼ 其它大宗商品价格下跌

很多人会参照其它大宗商品的走势来分析尿素。不可否认,其它大宗商品的走势对分析尿素市场确实具有参考意义,但在笔者早期的文章中,曾总结过大宗商品走势的三个规律:同一性、差异性和时滞性。明显地,农产品是本轮大宗商品反弹中表现得最差的一个品种,但从近期的CBOT期货看,农产品价格开始上涨,其它大宗商品反而下跌,也就是说农产品价格开始补涨。国内的情况是玉米高居国内种植面积的首位,

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-03-15/hq_197297.html