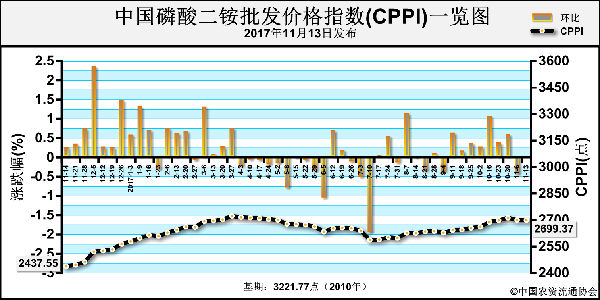

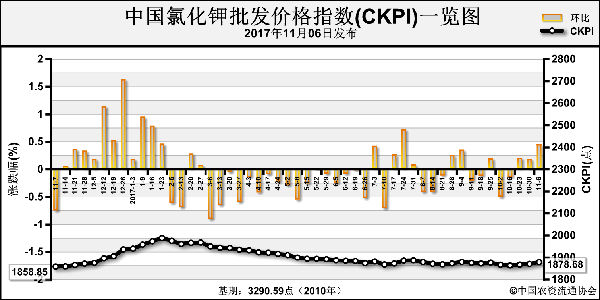

上周(11月6日-11月10日),港口贸易商仍未放货,局部氯化钾市场供需偏紧。11月13日中国氯化钾批发价格指数(CKPI)为1896.33点,环比上涨17.64点,涨幅为0.94%;同比上涨36.78点,涨幅为1.98%;比基期下跌1394.26点,跌幅为42.37%。

供给情况:国产钾方面,钾肥市场供应充足,库存尚可,发运正常;青海盐湖新价格全面执行,基准产品60%晶粉到站价1950元/吨,上涨80元/吨。港口钾方面,大型贸易商可售现货有限,继续停报、停售,挺价意愿仍较强;北方港口62%俄白钾报价维持2000-2050元/吨左右。边贸钾方面,新订单尚未签订,现货紧俏;价格保持坚挺,62%白钾报价1800-1820元/吨左右。

需求情况:农业方面,钾肥市场进入淡季,需求冷清。工业方面,复合肥企业出货好转,东北地区市场需求量逐渐增大,现货紧俏;受氯化钾价格上涨影响,下游企业采购谨慎。

国际市场:上周国际氯化钾市场价格小幅波动。其中,与前周相比,以色列、约旦、俄联邦高端价格均下跌6美元/吨,分别为220-274美元/吨、221-265美元/吨、193-263美元/吨;加拿大、巴西、东南亚氯化钾价格持稳,分别为209-240美元/吨、280-285美元/吨、250-265美元/吨。

国内市场:上周国内氯化钾市场价格小幅上涨。协会监测数据显示,国产钾肥各省批发价格方面,陕西、湖南、四川价格相比前周分别上涨80元/吨、70元/吨、50元/吨,黑龙江、湖北、安徽价格相比前周下跌150元/吨、133.5元/吨、20元/吨,其他省份价格保持稳定;进口氯化钾各省批发价格方面,黑龙江、云南价格相比前周分别上涨100元/吨、1元/吨,湖北价格相比前周下跌43.3元/吨,其他省份价格保持稳定。

目前,港口钾库存较少,贸易商挺价意愿强烈,并且,随着冬储备肥开展,新单采购需求增加,将支撑国内钾肥市场。国际方面,国际钾肥整体供需偏紧,大型钾肥企业今年订单已完成,对国内市场也将形成支撑。预计,下周氯化钾价格小幅上涨,重点关注港口大型贸易商氯化钾的放货量。

(中央财政支持项目,中国农资流通协会王晓雪供稿)

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-11-16/hq_196974.html