□周和平

近期,一则消息引发了硫酸钾市场热度大增:到7月底,新疆罗钾公司累计签订硫酸钾销售合同180万吨以上,已基本实现全年销量目标。此消息公布后,硫酸钾市场一片兴奋,喊涨声四起。有些人称,下半年硫酸钾价格要大涨,每吨绝对能涨两三百元。

据业内人士分析,硫酸钾价格看涨,主要有两方面原因:

一是产量下降。2016年国内共12家硫酸钾生产企业(停产3家),总产能287万吨,占世界总产能的70%。此外,加工型硫酸钾企业约80家,产能约445万吨。行业统计显示,今年1~5月,中国生产钾肥370万吨,同比增加8.5%。其中,氯化钾265万吨,增加10%;硫酸钾105万吨,下降8%。上半年中国进口硫酸钾1.6万吨,同比下降53.1%。产量下降加上进口减少,使得市场供给量减少,硫酸钾厂家普遍库存不大,有涨价的底气。

二是烟草肥支撑。烟草系喜硫作物,硫酸钾的需求量较大。烟草公司一般采用招标方式采购硫酸钾,产生的招标价格对市场有一定的参考作用。7月中下旬,福建省三明金明、龙岩鑫叶和南平金叶的烟用硫酸钾招标陆续开标,但最终三个招标都流标了。据了解,三个招标的拦标价分别在2350元(吨价,下同)、2600元和2500元。专家分析说:“2350元的价格确实太低,流标并不意外,但2600元、2500元的价格与现在的市场价格较为吻合,竟然也流标,说明市场对后期价格走势看涨,不愿以现在的价格给后期市场供货。”

下半年是烟草硫酸钾的招标高峰期,以后还会有四川、云南、贵州等地招标,招标价格及成交状况值得关注。

虽然不少人对硫酸钾后期走势坚定看好,有厂家将硫酸钾出厂报价大幅上调150元,50%粉状硫酸钾出厂报价高达2700元,但硫酸钾市场的利空因素也有不少,主要体现在三个方面:

一是复合肥开工率下降。硫酸钾的一个重要用途就是用于生产硫基复合肥,受复合肥厂家采购状况影响很大。目前大型复合肥企业的整体开工率已回落至60%左右,前期最高时在67%。复合肥企业开工率下降,一是秋季肥的第一轮收款与生产已接近尾声,但新一轮的企业收款不是太理想,秋季肥市场陷入疲软态势;二是近期环保检查力度较大,不少复合肥厂家停产或降低开工负荷,尤其是中小复合肥企业的开工率明显降低,直接导致各种原料的采购量减少。

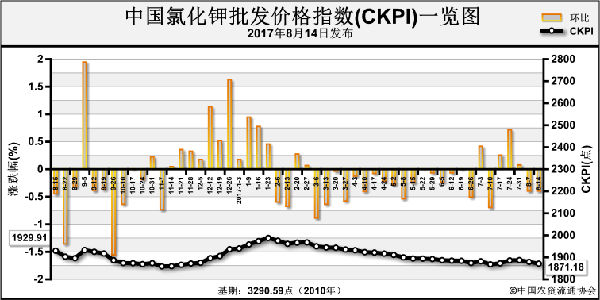

二是氯化钾价格不涨反跌。7月13日,2017年钾肥大合同签订,但进口氯化钾价格只挺了两周便开始回落。目前华东港口62%白钾报价从2000~2020元落至1980~2000元,降幅约20元,并且可能继续下跌。另据了解,青海盐湖钾肥从8月1日起报价下调60元,60%氯化钾供代理国铁到站报价从1930元降至1870元。

在钾肥大合同签订之前,钾肥市场原本是炒涨的,盐湖钾肥也在7月份将报价上调80元。但钾肥大合同正式签订后,氯化钾价格却不涨反跌,这说明市场并没有想像得好。氯化钾价格对硫酸钾价格有一定影响,一方面氯化钾是钾肥的龙头品种,主导钾肥市场走势;另一方面氯化钾又是曼海姆法硫酸钾原料,氯化钾价格降低,相当于硫酸钾的生产成本也在下降。

三是整体化肥市场走势较弱。受农产品价格低、农民种植积极性不高等因素影响,今年整体化肥市场走势并不是很好。硫酸钾属于今年走势相对较好的品种,价格较年初已有一定幅度上涨,但继续大幅上涨难度较大。

某行业分析师认为,预计后市硫酸钾价格会小幅上涨。他表示,开工率低、库存少、副产盐酸压力大、烟草招标启动对硫酸钾市场价格还是有一定的支撑作用,至少近期硫酸钾报价上行还是很可能的,幅度最起码50元。若有其他因素配合,比如氯化钾价格坚挺、复合肥行情转好或环保检查压力继续升级,最终涨幅超百元也是有可能的。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-08-15/hq_196700.html