□杨卢义

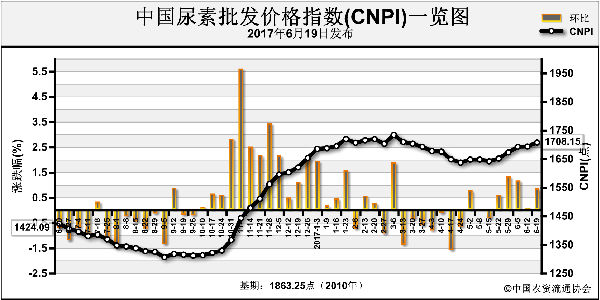

6月下旬,尿素主产区开始降价促销,但由于国内尿素市场供应局面尚未崩盘,加之各地农业需求的季节性轮动,虽然尿素价格整体看跌,但短期内降幅有限。目前,下游经销商并未放弃,大农资公司按需采购,随采随销;中等规模的农资公司储备尿素,赌后市。尿素价格是否该降?业内将关注点放在7月中旬玉米追肥预期、开工率、复产节奏及市场库存的释放。

短期利好几近消化

6月底,尿素市场持续一个多月的利好几近被消化。

供应面一直是被重点炒作的对象。自进入6月以来,尿素供应量便明显增加。前期停车检修的企业陆续复产,初步统计,开工率已从51%的低谷上调至60%左右。以往年56%的开工率供求平衡点来看,稳步上扬的开工率势必给市场施压。

内需方面,农业夏季备肥收尾,无论是高氮肥还是实物尿素的市场库存均得到补充,下游观望气氛加重。工业需求不及预期,两广市场在失去农业采购后,工业胶板行业的原料采购也令人大失所望,可见二季度房地产调控政策给胶合板企业造成的压力之大。而且在可预见的范围内,抑制房价的政策暂无变数,胶板业难见好转。东北市场尿素“疯一周”行情也“下班”,多一天都不耽误。黑龙江市场尿素批发价在冲击1900元(吨价,下同)之后,以日跌50元的节奏回落至1750元。今年最无奈的失利非外贸莫属,往年内需淡季总会提到尿素出口和集港,并以港口离岸价作为内销定价标杆,如今却变成了尿素回流、能否进口的话题,远低于内销的国际尿素主流价格已无参考意义。

玉米追肥存变数

刚刚经历一轮预期的农业集中采购,玉米追肥需求被业内关注并寄予厚望。尿素主流价格在下游备肥的不断“追捧”中上调至1550~1600元。然而,各地市场轮动后,尿素价格已见回落,虽短期内跌幅不大,山东、河南等地的出厂报价仅下调30~50元,但后期局势并不乐观,玉米追肥旺季或首当其冲。

事实上,近期被业内看好的玉米追肥行情存在一定变数:首先,国内玉米价格市场化以来,农民种植玉米的积极性大打折扣。尤其是前期施用高氮底肥以后,一部分追肥需求将被省略。其次,玉米进口量呈逐年上升趋势,玉米种植面积减少也将降低玉米肥用量。最后,玉米下游化工行业、饲料行业上半年业绩不理想,恐对后期玉米市场造成打压。换句话说,7月中旬的玉米追肥行情或不及预期。

经销商储备赌后市

围绕尿素本轮涨价行情,多数大贸易商采取按需采购、随进随出的方式操作,降低风险的同时也保住了市场份额。当然,也有部分中等规模的经销商储备尿素赌后市。仅笔者从生产企业方面了解到,自储的商家不在少数。试问,尿素这样一个产能明显过剩的产业,是什么动力驱使冒险者赌后市?不得不说,官方统计数据功不可没。1~5月尿素实物产量统计显示,总产量同比下滑20%,分月统计仍是同比减少20%。统计数据引发了市场供应紧张的预期,在4~6月的行情中,局部地区货源偏紧引发价格大涨的情况屡见不鲜。但是,若参考一下2016年工业内需及出口对总产能的消化能力可以发现,即使产量同比减少20%,也没人敢肯定,市场供应一定会紧张。

6月底~7月上旬,国内尿素价格缓降或降幅可控属于预料之中。而玉米追肥行情存在变数、经销商储备或给尿素后市带来较大的调整空间。预计7月上旬主产区出厂报价1500元左右。后期应重点关注市场库存的释放情况。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-07-03/hq_196515.html