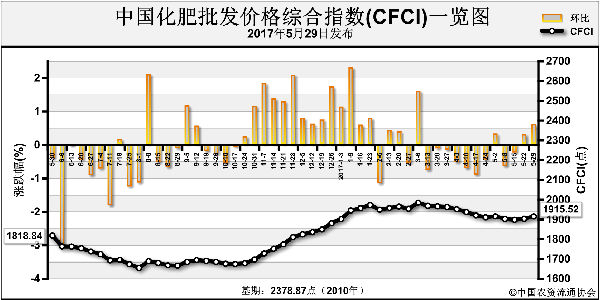

近期(5月29日-6月2日),中国化肥批发价格综合指数小幅下跌。6月5日中国化肥批发价格综合指数(CFCI)为1914.59点,环比下跌0.93点,跌幅为0.05%;同比上涨150.40点,涨幅为8.53%;比基期下跌464.28点,跌幅为19.52%。6月5日中国复合肥零售价格指数(CCRI)为2251.69点,环比上涨31.89点,涨幅为1.35%;同比下跌100.06点,跌幅为4.25%;比基期下跌195.02点,跌幅为7.97%。

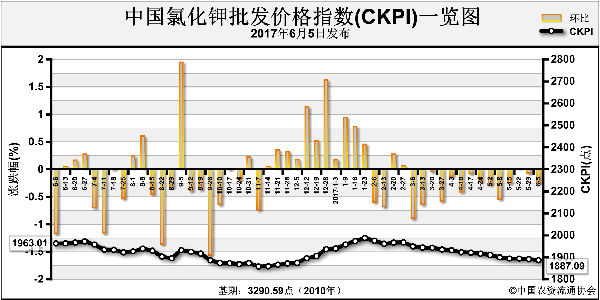

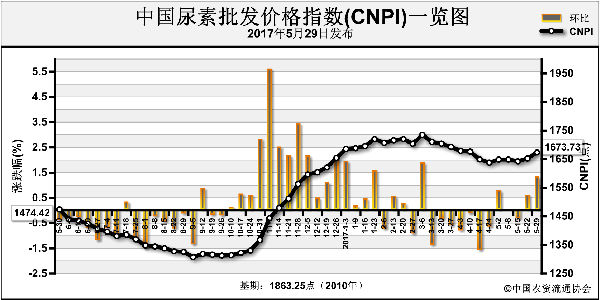

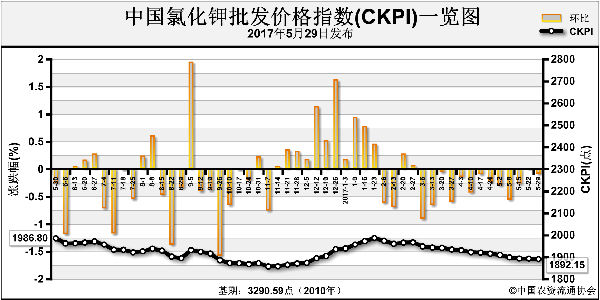

供应情况:尿素企业总体开工率保持在五成左右。磷酸二铵国内企业开工率保持在四成左右,后期部分企业计划恢复生产,开工率将有所回升。钾肥市场方面,盐湖钾肥加大优惠力度后,市场采购增加,下游采购商最低拿货价在1770元/吨;港口和边贸钾肥到货稀少。复合肥企业维持低负荷生产,后期产检企业范围或将扩大。

需求情况:氮肥方面,河南、湖北、苏皖等地农需备肥启动,新疆地区棉花、玉米追肥用肥量较大,其他地区相对疲软;磷肥方面,国内需求一般;出口市场略有好转,各主要出口企业均有出口待发订单执行。钾肥方面,国产钾肥销售较好,下游经销商纷纷入市采购;港口和边贸钾肥需求不足。复合肥方面,部分地区高氮肥需求明显但量不大,高氮肥企业走货略有好转。

国际市场:国际尿素市场价格走低,印度采购量较少,主要货源来自伊朗,而中国几乎没有出口。国际磷肥市场价格下滑,中国在孟加拉二铵招标中优势明显。国际钾肥市场,东南亚市场需求明显,主要国家采购价较去年上涨,中国和印度年度进口大单谈判无果。

氮肥方面,部分地区工农业需求尚可,虽然国内尿素企业开工率较低,但市场销售良好,港口货源回流增多,预计后期尿素价格上涨乏力,或将持稳为主。磷肥方面,国内采购需求一般,出口市场尚可,后期伴随企业开工率回升,国际价格下滑风险加大,预计后期二铵价格下滑风险加大。钾肥方面,伴随市场到货增加,国产钾肥需求或将减少,港口和边贸钾肥需求不足,预计后期氯化钾价格或将持稳为主。复合肥市场,高氮肥需求增加,基层经销商少量补货,受环保压力影响企业开工率受限,预计后期价格或将持稳为主。

(中央财政支持项目,中国农资流通协会张丽君供稿)

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-06-07/hq_196417.html