□安云思张玲力

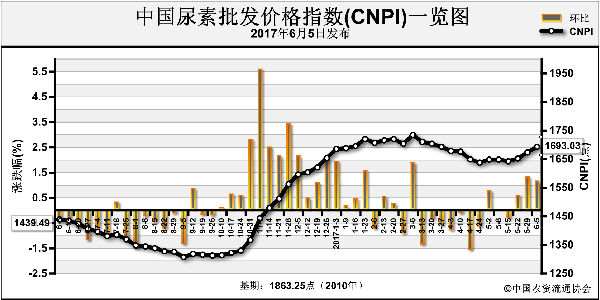

5月29日,印度IPL公司尿素进口标购最终确定成交量50多万吨,货源主要来自伊朗及阿拉伯湾,中国尿素基本无缘参与。由于印度尿素招标标购价格过低,折合中国尿素出口FOB价格大约200美元(吨价,下同),核算中国尿素港口价格不足1300元,远远低于当前国内尿素企业1550~1600元的出厂价格。且不说新单成交,即便是港口现有港存货源,对此价格也是嗤之以鼻。试问,近期国内港口回流的尿素港口价格也可达到1530~1550元,还有哪个企业愿意低价出口尿素给印度呢?

中国报价遥遥领先

从出口价格方面来看,目前中国尿素在国际市场的报价遥遥领先。上周末中国小颗粒尿素出口FOB报价225~227美元,较黑海地区的FOB报价185~190美元高出37~40美元;而中国大颗粒尿素出口FOB报价达到215~220美元,也高出最低报价50美元以上。当然,除了由于国内尿素需求旺盛,尿素生产企业不愿意低价出口外,近期国内中煤及灵谷等主要尿素出口厂家的装置停车或减产,也在一定程度上影响了大颗粒尿素出口。

当前中国尿素报价高,很难达成出口交易,尤其是小颗粒尿素,鲜听闻有成交。中国尿素报价如此之高,主要有内需支撑,也是受内销价格上涨之推动。因此,在国内夏季尿素追肥需求结束之前,中国的尿素出口报价依然会居高不下,实质性出口成交也将寥寥。

内需旺盛无暇出口

中国尿素不愿意低价出口,根本原因在于内需旺盛,生产企业无暇出口。自6月中下旬开始,国内大范围的夏季尿素追肥将启动,时间可持续将近一个月,该季尿素需求占国内全年需求总量的一半以上。而目前国内尿素市场较低的库存,更为后市价格上涨增添了不小的动力。

当前正值国内小麦收割期,之前业内预期尿素会出现下行盘整行情,不过,到目前为止,尽管安徽及河南等地的小麦收割期已进入尾声,但尿素行情下探有限,足见内需的支撑力量之大。

就短期市场来看,在麦收期至尿素追肥启动之前的需求空档期,行情仍有走弱的可能性。而一旦国内尿素夏季需求启动,行情仍有继续冲高的机会。尽管市场依旧存在诸多不利于上涨行情的因素,如开工率的提升、港口尿素的回流、玉米种植面积的减少及煤炭价格的疲软等,但从短期看,这些利空无法抵消需求的支撑,特别是在国内尿素市场库存明显偏低的情况下。

高报价难长期维系

当然,可以预计,中国尿素出口的高报价维系的时间也不会太长。7月下旬后,北方尿素市场夏季用肥将全面结束,尽管南方及部分工业企业仍有尿素需求,但市场供不应求的格局将发生改变。出口也将成为农业用肥淡季的救命草之一,欲在国际市场占据主动争取竞争优势,中国尿素只能降价至合理的出口价位。与国际接轨,方能缓解内需淡季给企业带来的销售压力。

当前国际尿素市场对7月份的行情以看空居多,特别是西方市场需求低迷的状态一直未有明显改观,而市场供应相对稳定,国际市场总体依旧呈供大于求的状态。东方尿素市场氛围略好于西方,中东海湾货源6~7月将主供印度,而中国尿素对国际市场的冲击也要到8月份之后。印尼等其他地区的尿素出口报价也相对偏高,仅逊于中国的出口报价。尽管此前受土耳其采购及印度标购等利好影响,尿素国际市场价格出现反弹,但上周从大颗粒尿素开始,部分地区行情开启下滑通道,市场信心再次遭受打击。

笔者认为,尽管目前中国尿素可对出口说不,但很难持续,预计8月份之后,国内尿素市场的关注焦点又将转至出口市场,生产企业需要调整合理的价位方能与国际市场接轨。如果中国尿素市场价格与国际市场继续保持较大的价差,那么中国尿素进口的脚步将越来越近,届时中国尿素市场的格局也将被根本改变。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-06-06/hq_196426.html